买房,如何选择合适的出手时机

有意买房的人,一定会关注相应城市和区域的房价变化,每个人都希望在最合适的时间点出手买到性价比最高的房子,没有人喜欢站岗,也没有人喜欢踏空。但是,即使一直关注着房价,一般人也很难判断到底什么时候是“合适”的买房时机。设想一下,即使你刚刚发现了一套价格已经跌了好几个月的房子,你敢现在就出手吗?会不会担心下个月还是继续跌?然而,又有多少人是在这样等待的过程中,错过一个又一个上车机会的?

美国次贷危机中的做空者是如何捕捉机会的

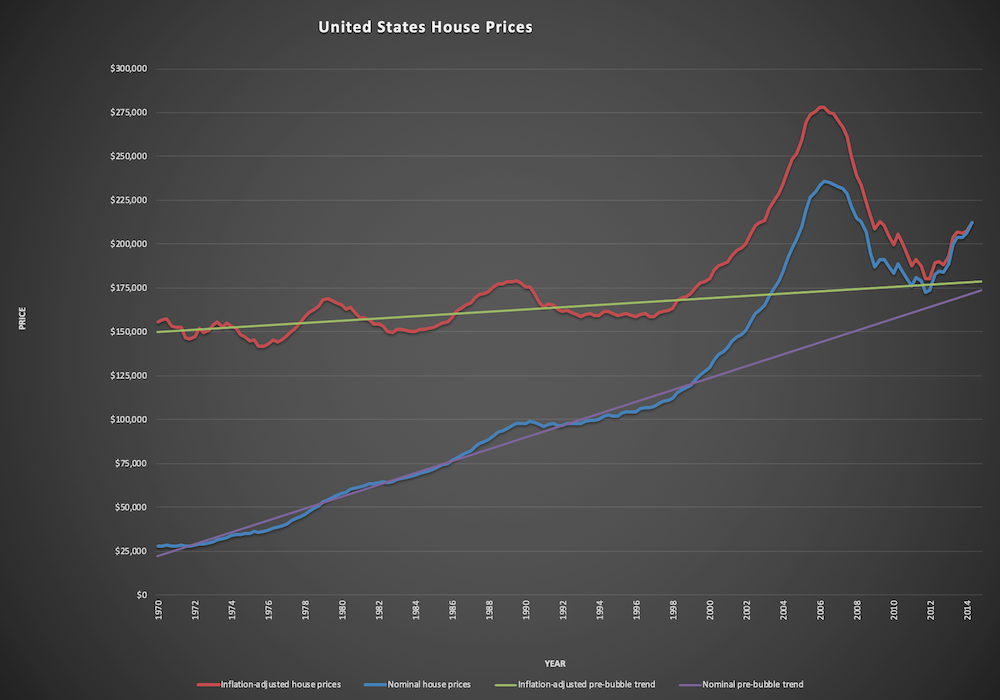

有部叫《大空头》的电影曾经浓墨重彩地描述了在07年美国次贷危机爆发前,极少数不看好房地产的做空者,如何准确地判断房地产市场的走势,从而赚到了不可想象的收益。电影里有个角色的原型 John Alfred Paulson 就把他这场封神之战的分析发布在了网站上:http://www.jparsons.net/housingbubble/ ,其中最重要的一张数据图表是剔除通胀因素的房价指数,他称之为“真实”房价(下图红线),而平常我们谈论的房价可以称为“名义”房价(下图蓝线):

在有数据可考开始的1970年到2000年这30年中,虽然日常看到的房价大趋势是不断上涨的,但是如果剔除了通货膨胀因素,价格指数基本上 160K 上下波动,增长幅度很小(上图那条斜率很低的绿线)。考虑到这里剔除的通胀因素用的是 CPI 指数,这是一个很宏观的统计数值肯定存在一定程度的误差,所以基本上可以认为在很长的一段时间内,“真实”房价是没有什么太大的变化的。

这30年横跨了美国七十年代滞胀、八十年代美苏争霸和里根新政、九十年代信息技术革命和全球化等各个不同的时期,证明这个规律在各种时期都是存在的,所以做空者认为“真实”房价应该继续保持稳定才是正常现象。但现实是,2000年以后的真实房价陡然上涨,最高点差不多比理论上的正常情况高出近一倍,那么只有两种可能:要么这个规律是错误的,只在2000年前成立,2000年以后就不成立;要么这个规律还是对的,但是有其它的因素导致了这种不正常的现象。

做空者们经过调查研究,相信这个规律是存在的,2000年后价格畸高是因为银行向很多根本没有还款能力的人滥发垃圾贷款、各种金融机构又把这些垃圾贷款打包后随意定级、层层转卖,吹出来了巨大的泡沫。但是贷款总是要还的,泡沫总归是要破灭的,所以做空房地产就有利可图了。最终,2007年次贷危机来临,事实证明高出的部分的确是泡沫,“真实”房价又回落到原先规律的绿线附近。

这个规律具有普遍性吗

那么,这个规律在中国存在吗?

上面提到 Paulson 的研究主要采用 CPI 作为通胀因素的量化指标,美国的 CPI 构成中,最大头的构成部分是占比43%的居住支出,其中又以业主等价租金(Owner-Equivalent Rent,这在 Paulson 的研究中也有另外一张图表重点分析)和房租(Rent of primary residence)这两个直接反应住房开支的指标占比最高,加起来约占 CPI 30%的权重。这些都在美国劳工部的 CPI 手册中有详细描述:https://www.bls.gov/opub/hom/pdf/homch17.pdf。

但同样叫 CPI,中国的 CPI 构成和美国是有很大区别的,而且这个构成还有“五年一大调,一年一小调”的机制,比如,居住支出权重就在2011年从大致14%调整为17%,在2016年从17%调整到了20%,这还不包括每年的微调。所以,用一个不稳定的指标来做计算恐怕就不适合了。

而且,在 CPI 中并不包含资产价格的变动,而房子又是中国居民持有的重要资产,可想而知直接用 CPI 来计算房价是不合理的。但是,回到上面 Paulson 的研究:他为什么只剔除 CPI 的影响,难道美国的房子仅仅是一个消费品吗?

我们知道中国和美国有很多不同,比如美国有房产税制度,中国持有房产基本没有成本;中国的房子上承载了户口、教育等各种资源,美国没有;中国有房地产调控和限购,美国没有;中国的房产交易还可以避税。从常识上判断,起码美国的房产有更多的消费品属性。因此,在美国用 CPI 来衡量房价中的通胀因素是具有一定的合理性的。

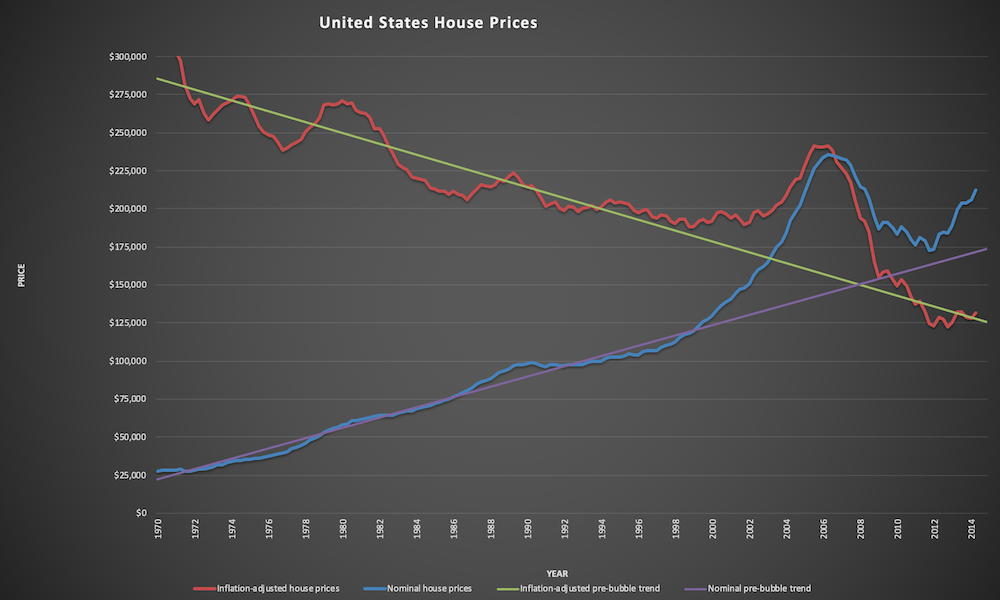

其实,对于通货膨胀有个更直接的观察角度,就是广义货币 M2。M2 指标反映了当前的货币政策,而货币政策对通胀有着更加直接的作用,如今在政府的货币政策中,通常会综合考虑一般通胀和资产价格,也就是说 M2 能反映更普遍的通胀因素。我们试着把美国的 M2 和 CPI 的历史数据放在一起看一下:

虽然 CPI 一直保持基本线性的低增长率,但是2000年后的 M2 却有着完全不同的表现,增长率相当于原先的一倍。上面 Paulson 的研究,如果用 M2 作为通胀因素进行剔除的话,得到的图表是这个样子的:

从图上看,这并不影响美国房地产2007年前后有巨大泡沫这个结论。但是基于 CPI 的计算让 Paulson 认为2012年后美国的房地产市场正在形成新一轮的泡沫,但是基于 M2 的计算可以认为目前的房地产市场还算正常。这个分歧产生的原因在于,不同人或许对美国的房地产究竟更偏像一个消费品,还是兼具资产属性的判断有所不同。

不管如何,我们从次贷危机的做空者们这里可以得到的启发是,考察房价不要考察“名义”房价,大家都知道钞票在不停贬值,所以,房产的“名义”价格大概率会经常呈现上涨的态势。但是,剔除通胀因素的“真实”房价可能更容易帮助你考察价格的变化趋势。但是在不同的环境下,需要找到最能反映通胀的指标,在中国 M2 应该更合适,因为目前中国房产显然具有极强的资产属性。

用二手房成交数据来考察“真实”房价

现在让我们来看一下中国。

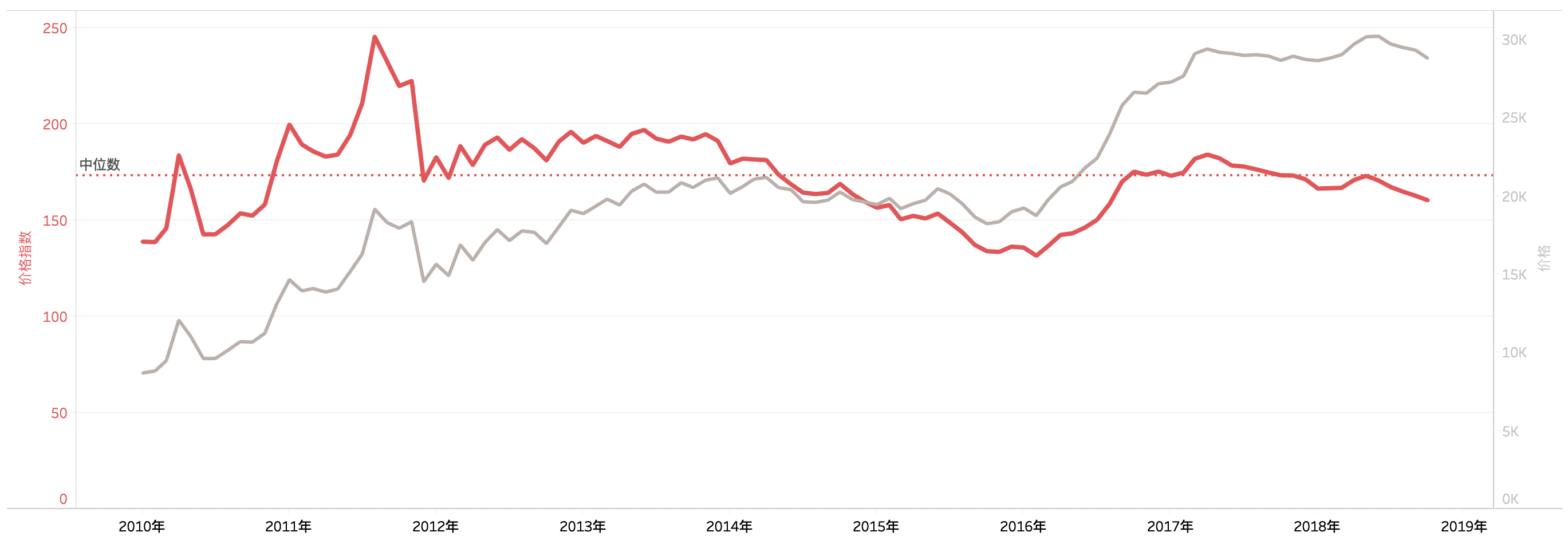

中国的房产交易有个特点,由于涉及到交税的问题,因此很多上报到政府的交易价格是一个人为做低的数值,而且这些数据一般人也绝对拿不到。因此,一个更可行的方法是考察相对靠谱的房产中介记录的历史成交价格,因为这涉及到他们的佣金,不会有人为做低的情况。这里我们抓取了绿中介从2010年到2018年10月的146万条交易记录。

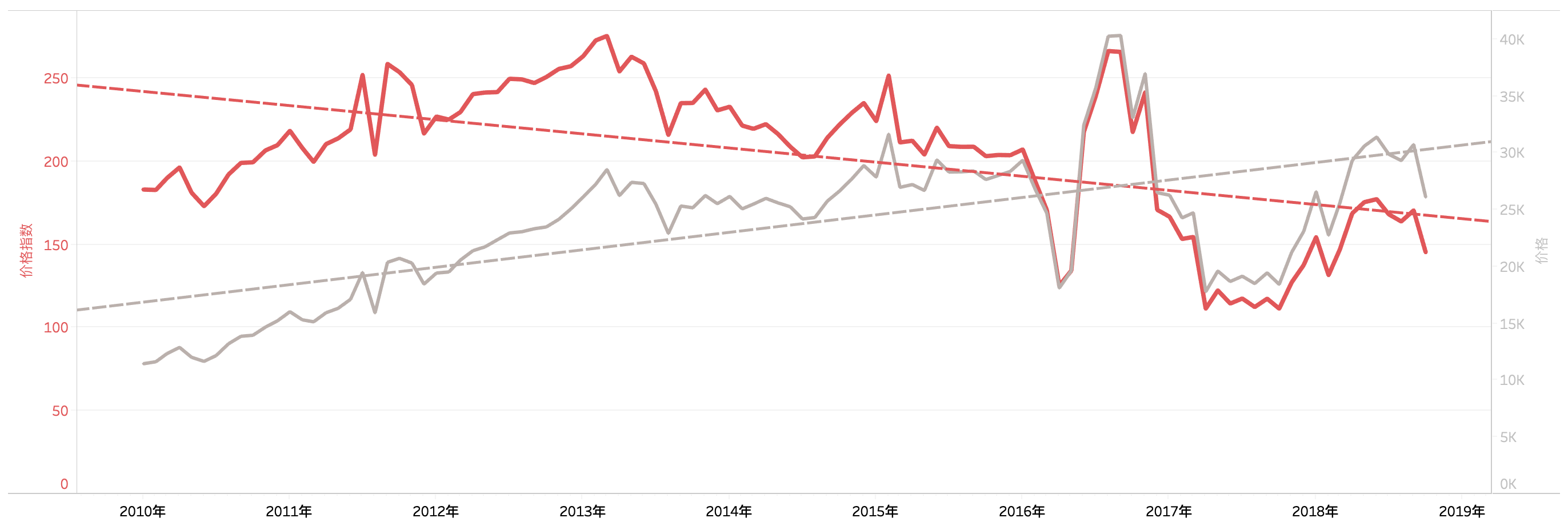

简单地看看这些成交数据的话,剔除通胀因素可以得到这样的图表:

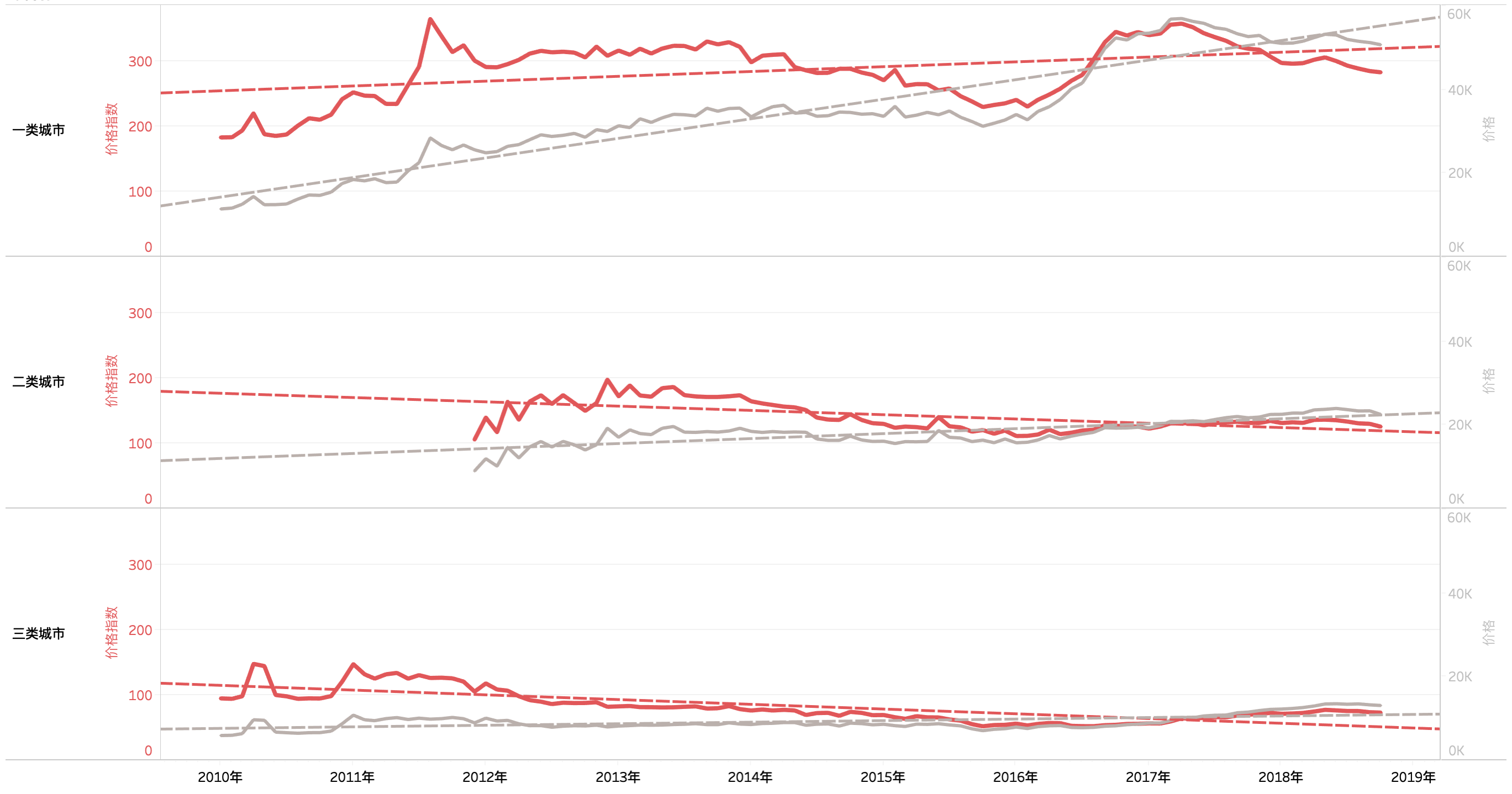

但是,绿中介的数据有一个重要缺陷就是样本覆盖不够,它在2010年的时候只在北京、深圳等四个城市有成交记录,随着时间推移慢慢变多,到2018年覆盖二十多个城市,这样的数据来直接描述全国是不够的。因此,我们先把这些数据先按城市等级区分一下:

到2018年底,一类城市的名义价格约在5万多、二类城市约2万多、三类城市约1万多,这是完全根据数据进行自然分组的结果,分组结果中一类城市包括了北京、上海、深圳、二类城市包括了南京、广州、杭州等、三类城市包括了成都、沈阳、长沙等。

图中红色线条代表了这三类城市的“真实”房价指数,一类城市略有上升、二类三类城市略有下降,但总的来说变化不大,如果把这三类城市的价格统筹起来看的话,基本上呈现出在一定区间内波动的状态。

换句话说,从整体来看,房价的上涨主要是因为通胀因素,这和美国房地产的规律是类似的。

不同城市的区别

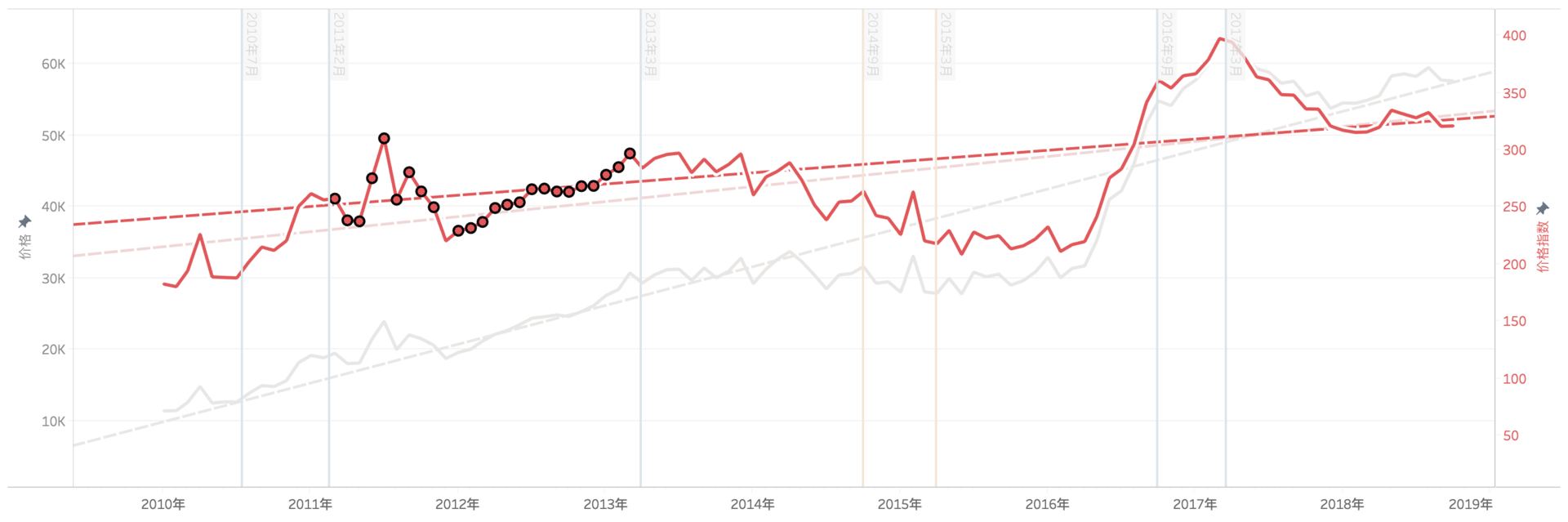

既然在这些年里“真实”房价有了一个很好的锚定值,那么理论上什么时候买入或者卖出是很好判断的。比如,最向上偏离“真实”房价的时候是2011的下半年到2012年间,这个时间段卖房是相对好的时机;当然,到2015年底左右最好再买回来,因为那是相对房价最为低估的时候。在未来的时间点,也只需要考察当时的房价扣除通胀因素之后,是比锚定值高了还是低了,就可以很容易判断是不是买房的合适时机。

当然,这样操作还有一个前提,就是你得保证现金收益能赶得上 M2 的增长,否则钱并没有变得更多,但是“名义”房价还是涨的,那样就不如早点买房更合适,这也是很多观点认为自住的房子越早买越好的原因。

实际判断会这么简单吗?并不一定。毕竟买房是在某个城市发生的事情,带有很强的地域性,这和导致次贷危机的美国房地产打包金融产品很不一样。不同的城市,人口流入还是流出、土地供应够不够、贷款利率浮动情况、还有各自不同的限购政策等等,这些都会对房价产生不同的影响。

比如以北京为例:

(保持跟踪这个曲线,下次一定不要错过类似2015年这样的好机会)

即使去除掉通胀因素,北京的价格指数大趋势还是在8年间从220左右上涨到了320左右,每年有近6%的涨幅,这里显然有作为北京作为超一线城市的人口流入、供给不足等因素的推动,因此,和全国的趋势就不一样。另外,比如北京经常变化的房地产调控政策,对价格也会产生非常明显的影响。

政策的影响

北京的房地产市场估计是经过政策调控最多的,让我们来回顾一下北京的历史价格曲线,并结合历次重要的调控政策来看:

- ⬇︎ 2010-1-10 二套首付不低于40%

- ⬇︎ 2010-4-17 叫停三套房和不合规外地人贷款

- ⬇︎ 2010-4-30 同一家庭限购一套新房,二套房认房不认贷

- ⬇︎ 2010-7-15 二套房认房认贷

- ⬇︎ 2011-1-26 二套房首付提至60%、利率上浮至1.1倍

- ⬇︎ 2011-2-15 外地户籍限购1套,北京户籍限购2套

- ⬇︎ 2013-3-30 转让按20%收所得税,北京户籍未婚限购1套

- ⬇︎ 2013-4-7 二套房首付提至70%

- ⬆︎ 2014-9-30 二套房认房不认贷

- ⬆︎ 2015-3-30 二套房首付降至40%,满二免征营业税

- ⬆︎ 2016-2-22 按两档征收契税,首套契税1%~1.5%

- ⬇︎ 2016-9-30 首套首付提至35%,二套首付提至50%

- ⬇︎ 2017-3-17 二套首付提至普宅60%/非普80%,放贷最长年限25年,二套房认房认贷

合并一些较密集和影响相对小的调控政策的话,大致上可以分为这样的一些区间:

- 2010年之前~2010年7月:二套首付4成,认房不认贷

- 2010年7月~2011年2月:二套首付4成,认房认贷

- 2011年2月~2013年3月:二套首付6成,认房认贷

- 2013年3月~2014年9月:二套首付7成,认房认贷

- 2014年9月~2015年3月:二套首付7成,认房不认贷

- 2015年3月~2017年3月:二套首付4到5成,认房不认贷

- 2017年3月以后:二套首付6到8成,认房认贷

其中,最贴近平均增长率的是2011年2月~2013年3月区间:

如果将这个时间段的政策(二套首付6成,认房认贷)看做是一个基准的话,比这个严格的政策就会使价格上涨更慢些甚至下降,比这个宽松的政策则会促使价格上涨更快。而且,宽松的政策传递到价格一般会有一个过程,但是严格的政策则会很快就对价格产生影响。

更细尺度的因素

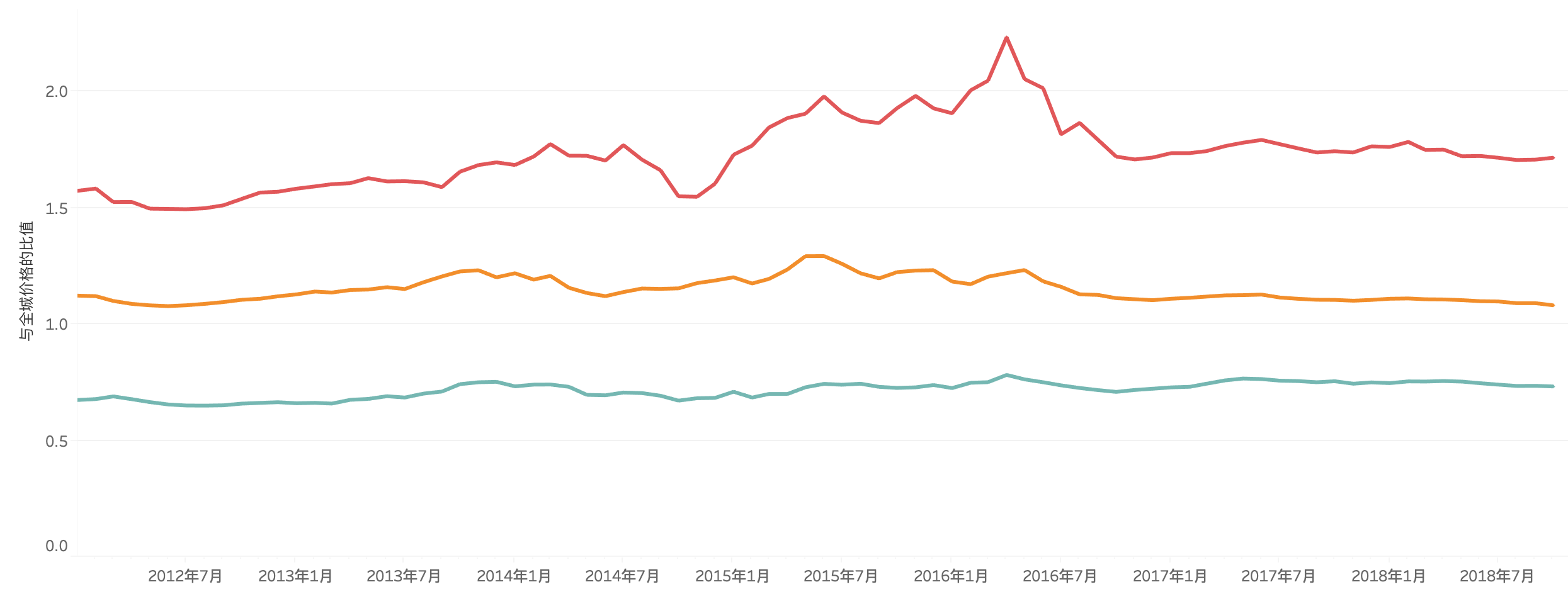

既然全国各个城市的趋势不一样,那么同一城市的不同区域趋势一样么?

还是看北京,和全城价格相比,最为核心的东西城区从2012年的1.5倍上涨到了2018年的1.75倍,在2016年更是到了超过2倍的最高点,而且波动很大,其中的原因可能包括学区等其它因素;而一般城区和郊区的价格比例相对都比较平稳。

因此,即使在一个城市中,不同区域甚至可能在不同的小区,它的价格趋势也可能是不一样的。所以,想要寻找最合适的出手时机,除了要跟踪大趋势变化,还需要对倾向的购房区域进行更细致的研究。

下一篇文章,我们会以北京为例,来详细研究一下其它需要评估的因素。

最后放个彩蛋:在北京的话,一年中什么时间买房最合适?

基于历史数据很容易可以看到,每年的年底都是相对更好的买房时间,如果条件允许的话,尽量避开所谓的金九银十,这个时候的价格总是要被高估一些的: