是不是某些门店更倾向聚集在一起?

在生活中,有没有留意到一些同行门店挨得比较近呢? 比如肯德基和麦当劳, 比如阿迪和耐克, 比如vivo和oppo等等。

那以上现象是普遍存在还是我们只是更加留意到门店挨在一起的情况呢?

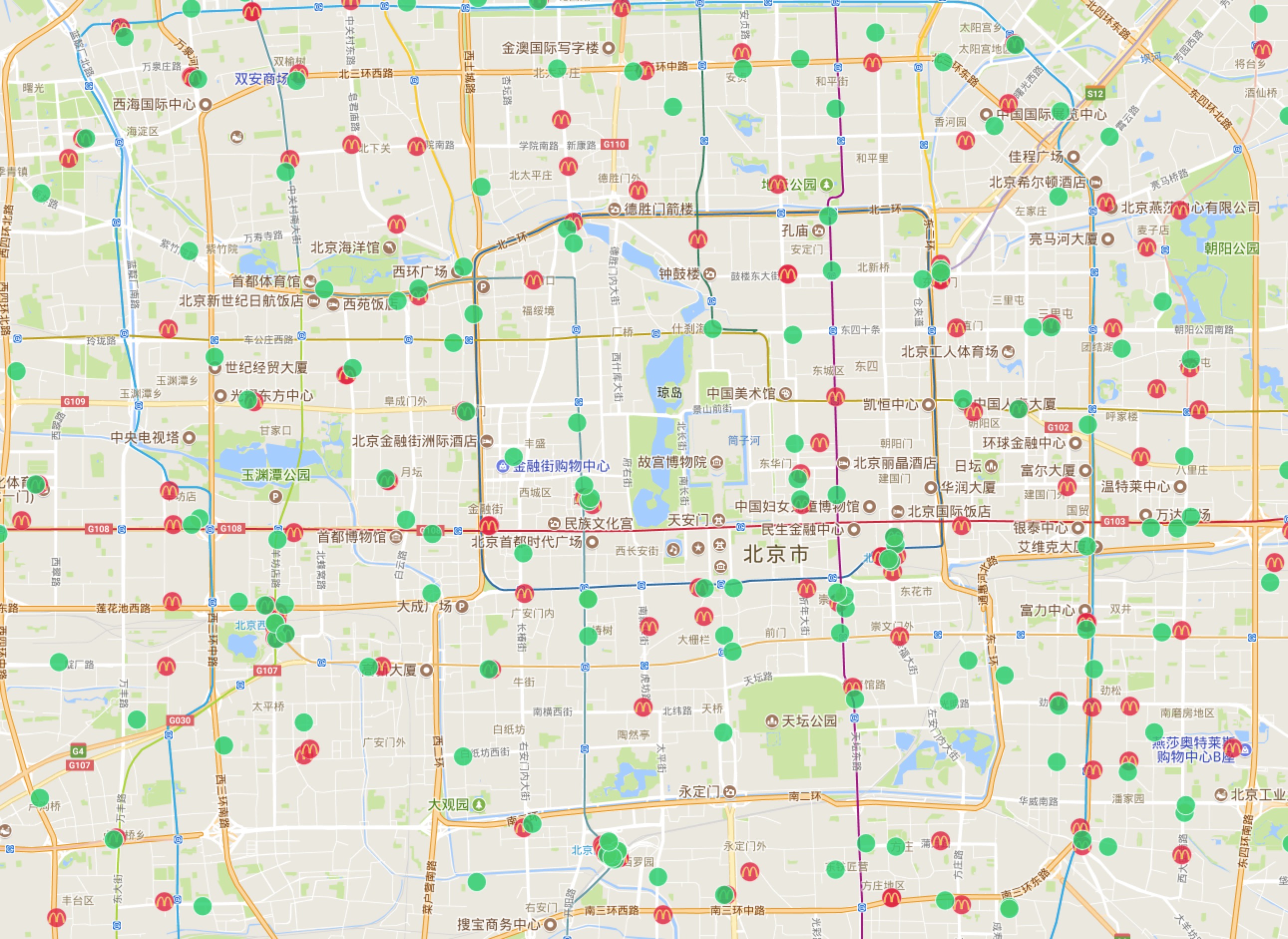

我们使用各门店数据做了一个统计,调查了北京、深圳、成都的麦当劳门店,发现有超过2/3的麦当劳附近300m以内都有肯德基。

还调查了国美电器,发现超过70%的国美电器附近1km以内就至少有一家苏宁易购。

另外还调查了oppo手机店, 发现超过60%的oppo手机店附近300m都至少有一家vivo手机店。

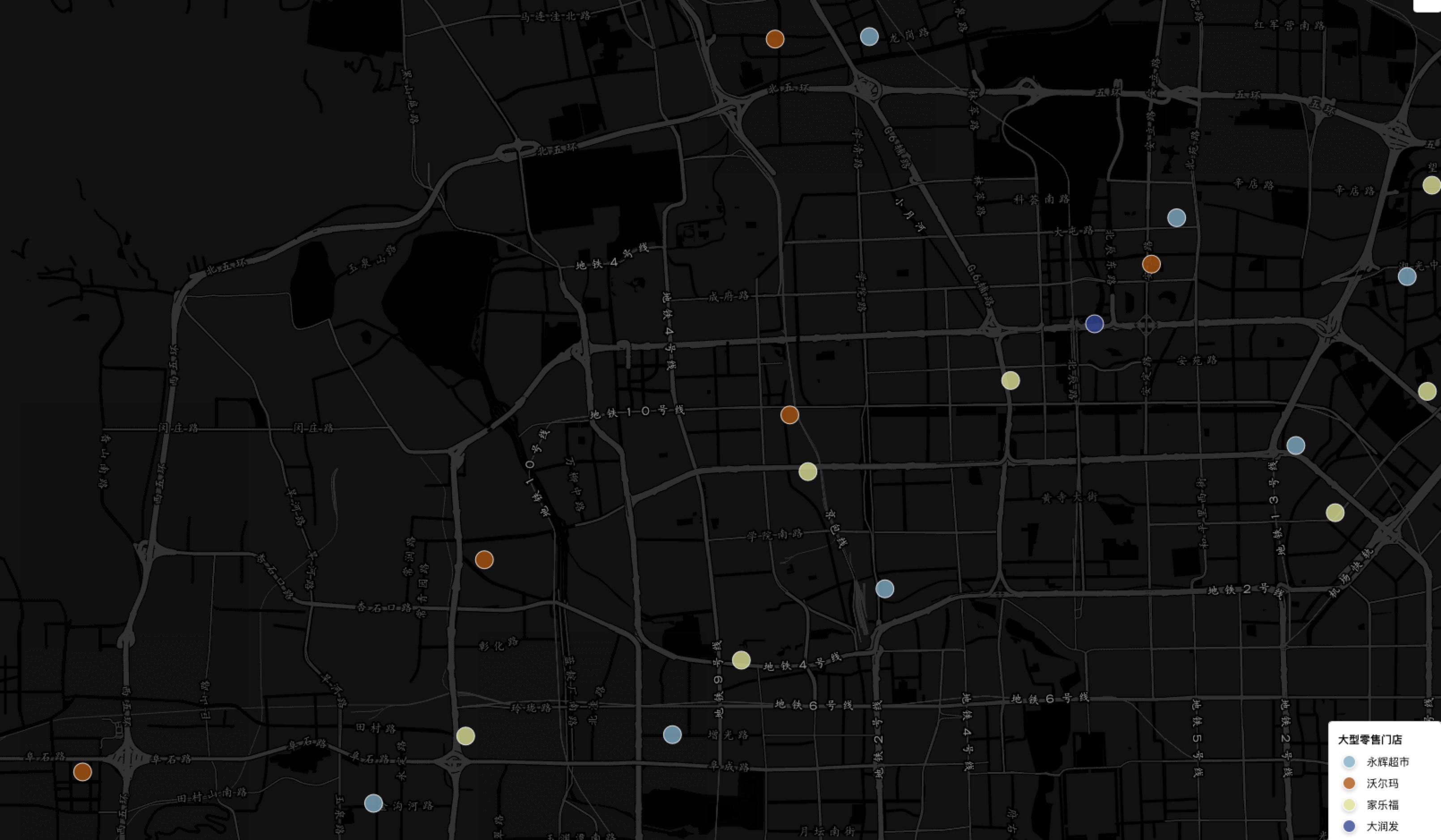

那如果是换做一些日常经常光顾的门店呢?比如零售超市,就拿沃尔玛来说,通过调查200家沃尔玛门店,我们发现超过60%的沃尔玛门店附近两公里以内再没有大型零售超市。

对于不同行业的实体店,为什么有的门店喜欢扎堆,有的门店又一枝独秀呢?

通过位置数据的计算 再结合经济学、地理学理论,便能得到合理的解释。

中心地理论 & 霍特林模型

中心地理论是由德国城市地理学家克里斯塔勒(W.Christaller)和德国经济学家廖什(A.Lösch)分别于 1933年和 1940年提出的, 50年代起开始流行于英语国家,之后传播到其它国家,被认为是20世纪人文地理学最重要的贡献之一,它是研究城市群和城市化的基础理论之一,也是西方马克思主义地理学的建立基础之一。

关于中心地理论,有一个主要的观点,意思是存在一种商品等级,其中等级较高的商品是不经常购买的,比如手机,家用电器,家具等等,等级较低的是经常购买的商品,比如水果、食材。对于线下消费,人们更愿意远离居住地去购买手机、家用电器、家具而不是购买食材。

因此,对于消费等级较高的商品,同行竞争者们能够彼此离得较近来吸引更多远距离的潜在顾客。

在霍特林模型中,消费者认为每家厂家的产品在地理或产品特征空间中具有一个特殊的位置,两种产品在地理或产品特征中越接近,它们就越是好的替代品。消费者在地理或产品特征空间中与卖方越远,则其购买的成本就越高。厂商或产品只与邻近他们的厂商或产品展开直接竞争,两家厂家各自都有一定的市场力量。这种市场力量来自于消费者在最邻近厂商购物的偏好或购买他们最喜爱的产品的偏好。

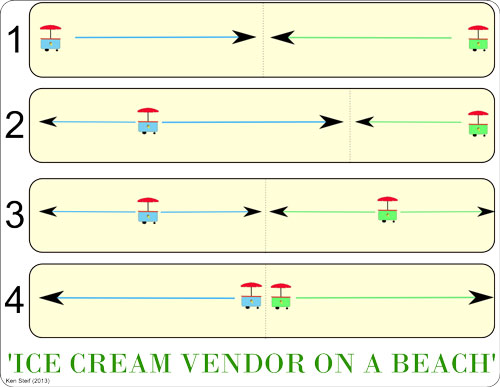

上图就能很直观的解释什么是霍特林模型,两家冰淇淋店在海滩上卖冰淇淋,各自都想抢占更大的市场份额,通过数次博弈,最终的结果就是两家冰淇淋店都在海滩的中点,得到了相同的人流量,形成了**“谁移动,谁就亏”**的局面。对于消费者而言,他们关心的是哪家的产品更好,对社会而言,这并不是最好的结果,因为这样会增加交大部分消费者的交通成本,门店理想情况应当是均匀分布,但是由于市场竞争、资本逐利的存在,争来争去,最终结果就是门店聚在一起对开店双方都是最好的,对消费者群体是不利的。

在许多市场中,将产品制作得尽可能相似的行为对生产者来说是理性行为。这也被称为最小差异化原则以及霍特林线性城市模型。

结合上述理论和实际情况,我们可以大致看出:

对于开店成本较高、消费等级比较高的门店,门店更倾向于互相靠拢,可以距离消费者距离较远(可以避开租金高昂地段),能吸引更多的消费者。比如建材家居市场,消费者也愿意走较远的距离来光顾。

对于开店成本较高、但是消费等级比较低的门店,比如零售商(沃尔玛、永辉超市、家乐福),他们更倾向于在居住人口更多的地方,在地里位置上更接近消费者并且要避开竞争者的地方开店。因为门店的消费等级较低,并不会因为挨在一起就能吸引更远的消费者。

对于开店成本较低、消费等级较高的门店(电子设备、珠宝、奢侈品),以及即时消费的门店(比如快餐、自助、酒吧),更倾向于集中在人流较高的地方,并且存在聚集效应。

经过上述的抛砖引玉,我们知道生活中遇到的一些门店分布的现象和规律能通过数据和理论得到合理的解释,其实利用位置数据还能挖掘出许多表面很难看到的规律,若想了解更多,可扫描下方二维码,参加第一届极海用户大会,了解位置智能最新动向。