从"门店位置"看新能源车江湖地图:谁是中国市场的"布局大师"?

本周一周二,随着宁德时代在创业板的强劲表现,锂电行业和新能源汽车板块个股纷纷上涨,一扫前期负面情绪的阴霾。虽然这波上涨的可持续性到底能有几何,确实很难说,但在此之前,市场对新能源车行业的前景忧心忡忡,倒是真的,担心产能过剩、竞争加剧、电池技术还是不够成熟等因素一直在给行业景气度头上浇冷水。与此同时,欧美传统车企对电动化转型持谨慎态度,纷纷调整发展策略,也让投资者对行业信心有所动摇。

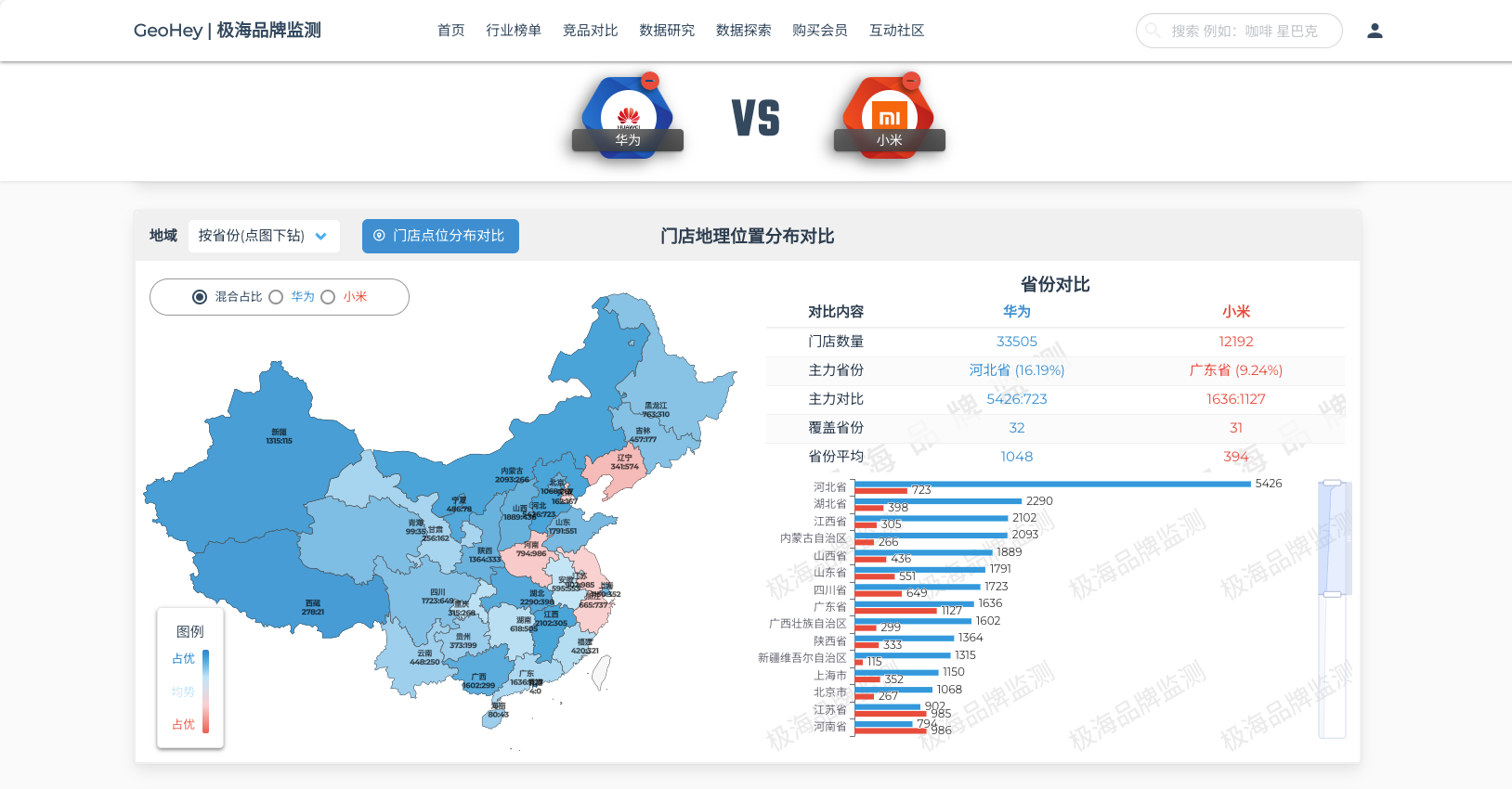

而在如此多变的市场环境中,国内新能源车领军企业如比亚迪、理想却逆势而上,持续加速扩张其销售网络布局。大型购物中心的一层,将金银首饰、化妆品的店面移出,漂亮的大车小车占据着最显眼的位置,蔚然成风。如果12192家小米的连锁店拿出一半来卖小米汽车,这个态势轻松碾压传统油车品牌;更不要说还有33505家门店的华为了。

当然,小米、华为是不是直接在现有的数码店里卖汽车,那是后话,不过汽车会不会最终将归为数码用品这个品类,有很多道理可以讲得通。我们拭目以待。还是说说现在吧,那些正儿八经量产新能源汽车品牌的门店。

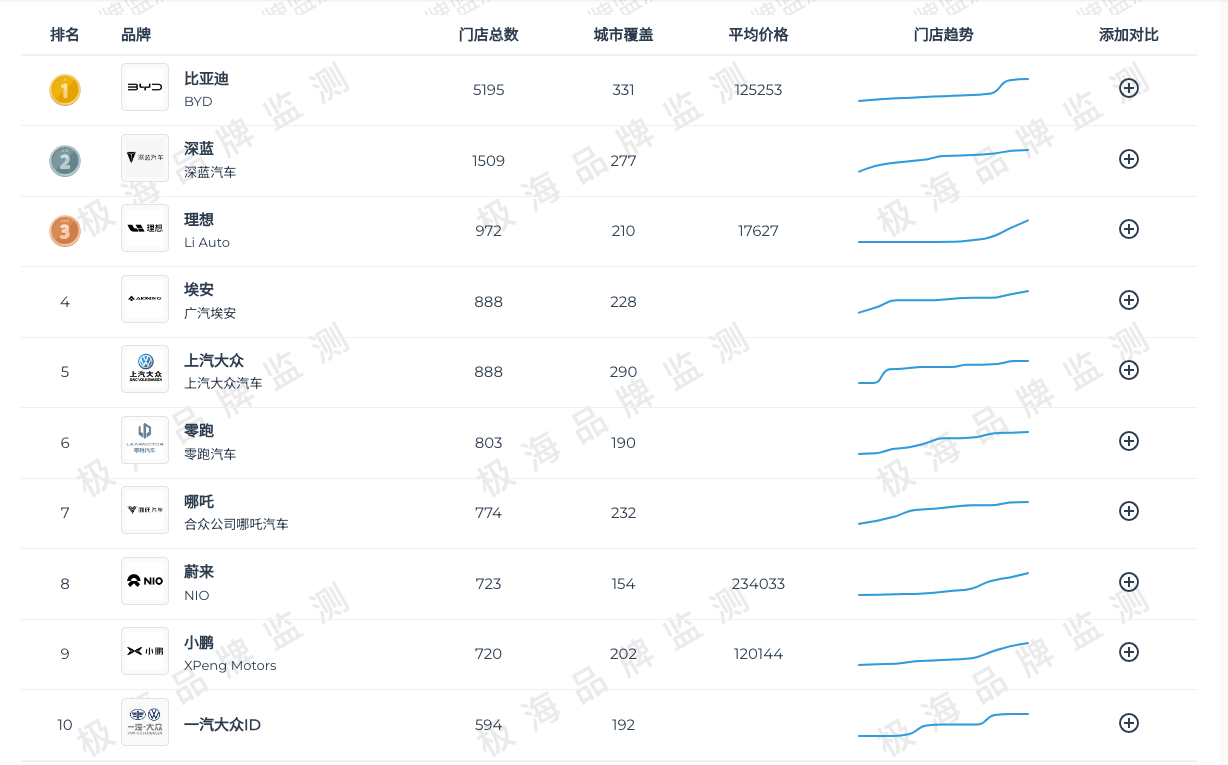

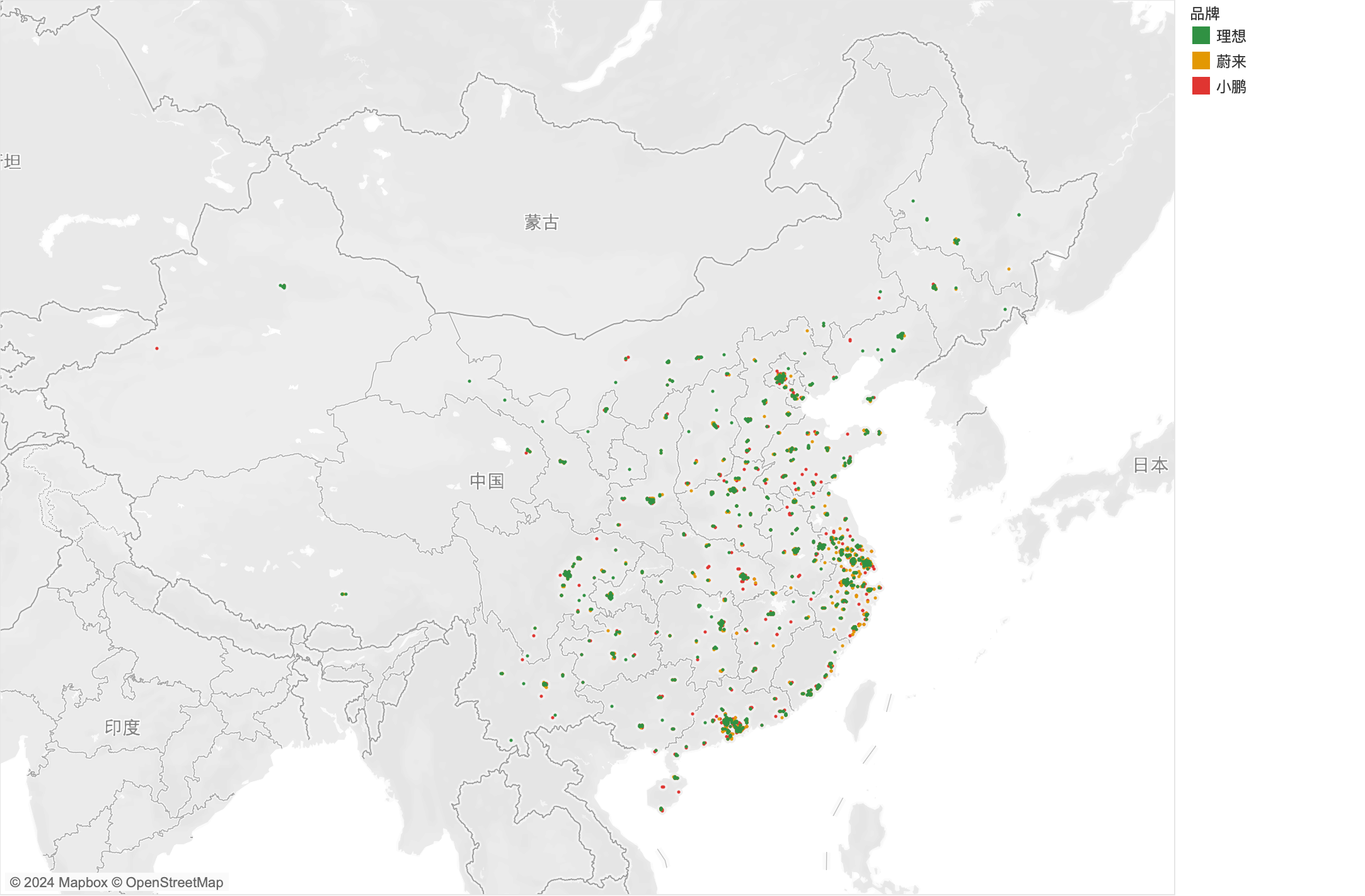

极海把汽车品牌所有与客户有接触点的门店类型都纳入监测,包括体验中心、展示台、交付站、维修点和经销商门店等等。从总数量上看比亚迪以5195家在营门店遥遥领先,是第二名深蓝汽车的3倍有余。理想汽车以972家门店位居第三。蔚来和小鹏门店数量相近,720家多一点。说实在的要不是长安与华为的战略合作,我都不知道深蓝也是一个有竞争力的player。只顾盯着蔚小理了,从门店数量上看,深蓝值当被留意。

除了门店数量,覆盖的城市数也是衡量一个品牌市场下沉能力的重要指标。比亚迪覆盖了331座城市,领先优势明显。这也正常,比亚迪毕竟经营这个牌子若干年了,不是现在才和新兴势力斗争,而是很久以前就和旧贵族们肉搏厮杀了。我的固有认知以为大众的门店总不至于比比亚迪少吧。结果还真是让我失望。别说大众了,那些占领你我心智中的高端汽车,各自的门店数量都和比亚迪是数量级的差距。这里补充说明一下,汽车品牌的监测数据源头大多来自品牌的官网。

其实特斯拉的门店数量还真不够份量。无论是哪个线级的城市,比亚迪都是『遥遥领先』。下沉城市的渗透也很强悍。而造车新势力中,理想覆盖210座城市,蔚来和小鹏分别覆盖154和202座,下沉程度相对较低。

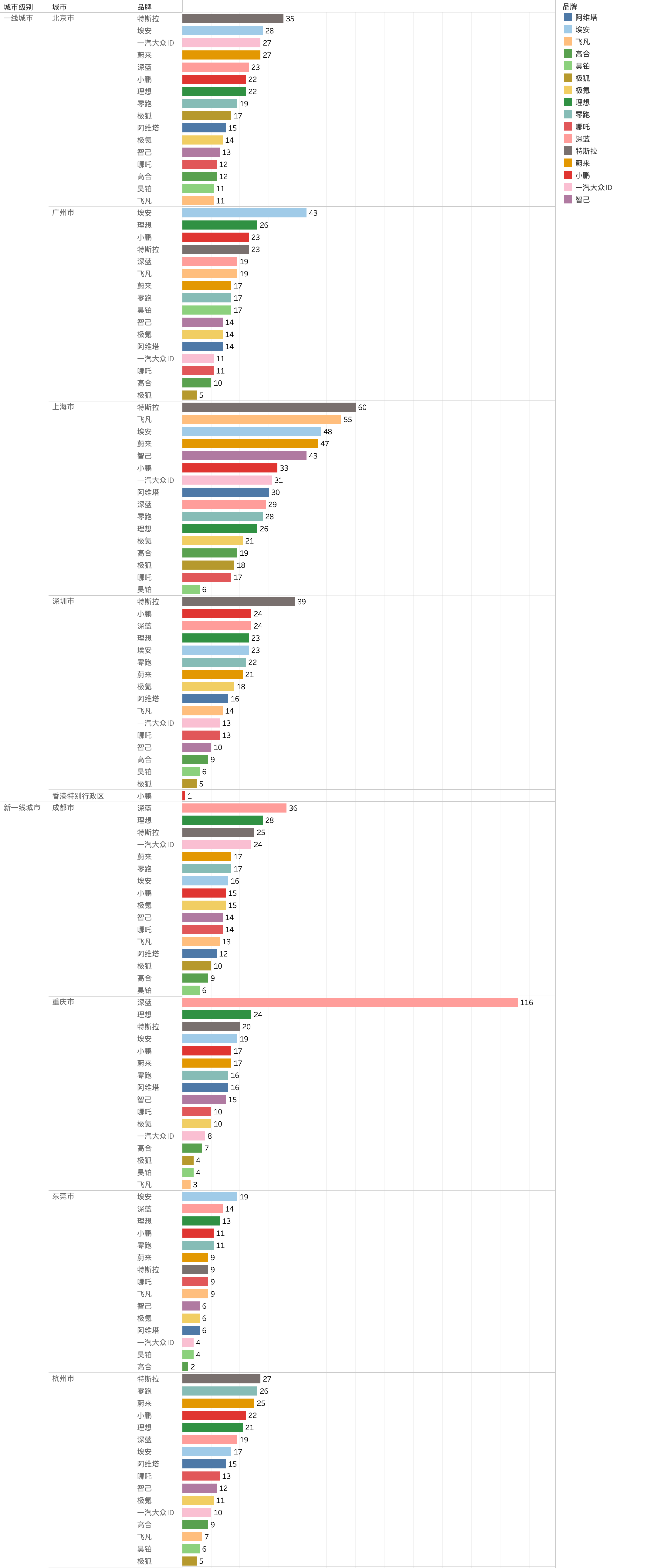

我们把比亚迪去掉,再看看各个城市中各品牌的分布。除了在上海,大家的门店都明显多过其它城市之外,即便是一线、新一线也没有比二三线城市高出多少来。只不过会有一些总部在本地的车企更重视在本城市内开店,比如深蓝在重庆和成都,零跑在南通,埃安在广州都是领先一大截的。倒是理想和蔚来,无论是北京、上海还是合肥都不算重视。

最后再看看关店情况。开的多,关的多,比亚迪继续霸榜,毫无悬念。小鹏在多个级别的城市『雄踞』第二,也验证了小鹏的一些窘境。关店并非就一定是企业走向下坡路了,可能和销售策略的优化,服务方式的调整都有关系。相信关注新能源汽车发展的新一代消费者,都会用更积极、理性的观点去看这些数据。

在分析了新能源汽车领域的市场分布与品牌门店变化后,我们可以从价格战之外,还能用另外一种视角清晰的看到行业竞争的白热化。传统车企与新兴造车势力之间的较量不仅体现在技术创新和市场占有率上,更在于Ta们如何通过门店布局来获取市场优势。门店不单是销售的前哨站,更是品牌形象和消费者体验的重要触点。

在这股布局的大潮中,我们见证了比亚迪以其深厚的行业积累和广泛的城市覆盖率,坚固地占据市场领头羊的位置。而我在准备本文要用的数据之时,最先想到的却是华为和小米这两家跨界而入的科技企业,以其庞大的门店网络,向市场展示了新能源汽车销售的新模式与潜力。而对于造车新势力如理想、蔚来等,Ta们虽在门店数量上尚有不及,但在品牌忠诚度和创新销售策略上却具有不容忽视的竞争力。

未来,随着新能源汽车市场的进一步成熟和消费者需求的多元化,各品牌的门店策略也将面临调整和优化。我们有理由相信,不论是通过增设门店、优化服务体验,还是整合线上线下资源,新能源汽车品牌将在这场市场布局的大棋盘上,寻找到自己的独特路径。对于我们消费者而言,这不仅意味着将有更加便捷的购车和服务体验,也预示着新能源汽车行业将迎来更加健康和可持续的发展前景。

而我作为数据工作者,更加期待的是我们能用高质量的数据构建智能化模型,帮助Ta们服务于各自的粉丝和消费者。