古茗万店背后的下沉逻辑与上市野心

茶饮江湖,风云变幻,万店规模的古茗在其中却显得尤为低调,甚至在北京和上海都没有门店。

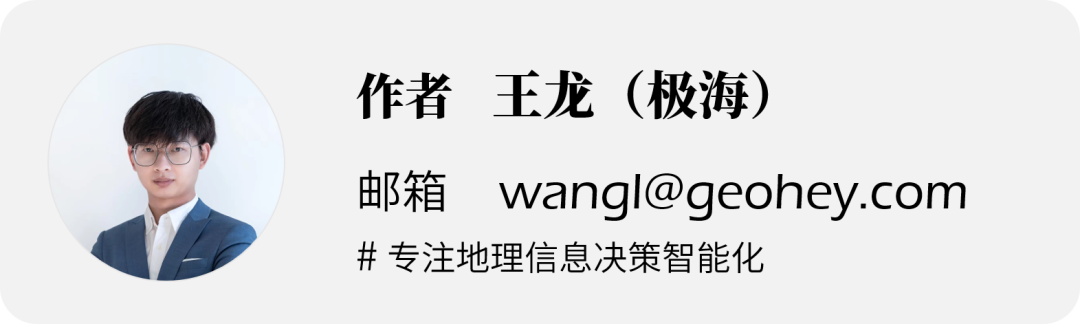

根据极海品牌监测(https://stores.geohey.com)的数据显示,截至2024年12月底,古茗在全国19个省份219个城市拥有9700+门店,无论是省份覆盖率还是城市覆盖率,都只有60%,是主要茶饮品牌中唯一一个未实现全国覆盖的品牌。

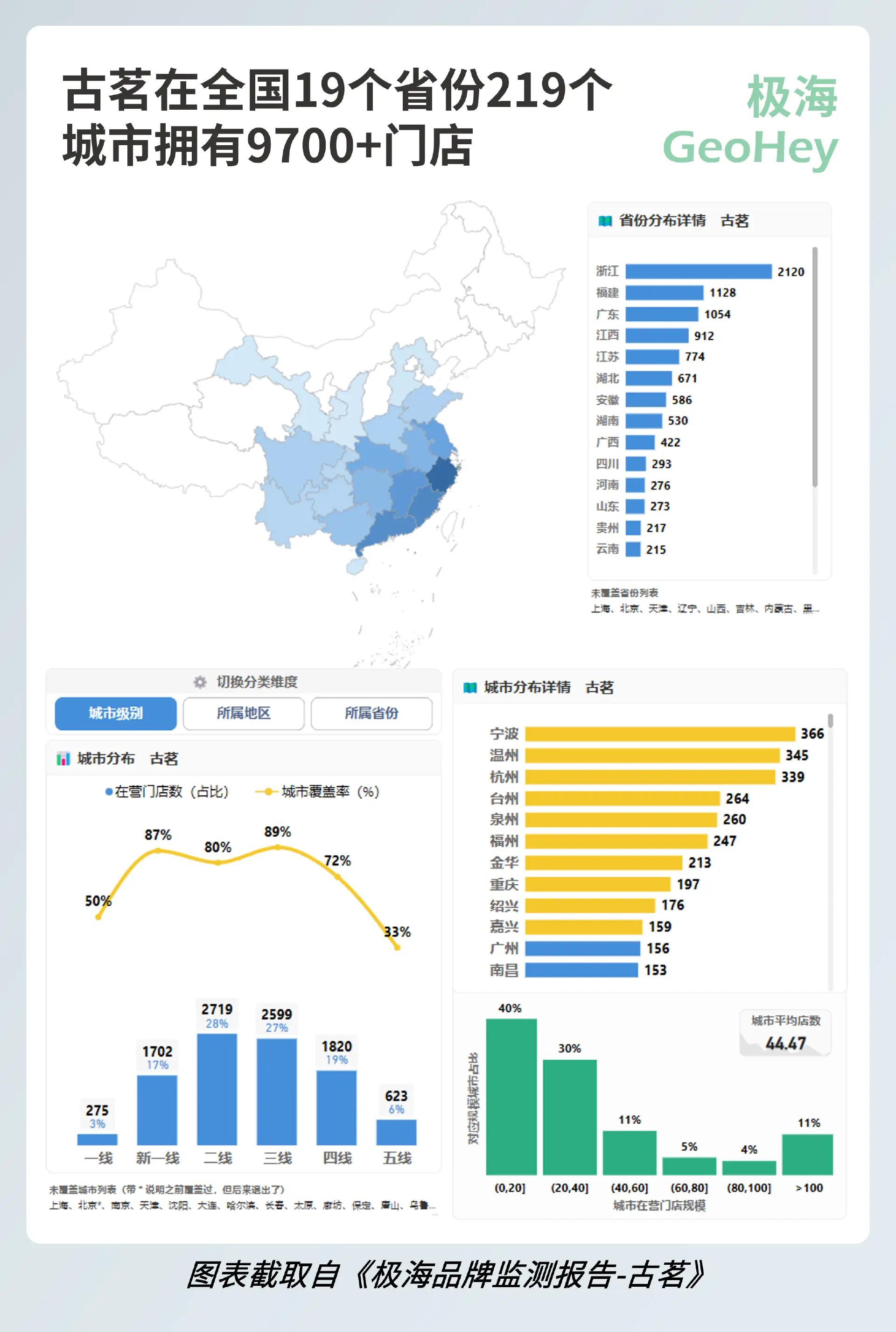

与此同时,古茗的低调也来源于其高度下沉的门店结构,50%以上的门店分布在三线及以下城市,超过50%的门店分布在乡镇城郊,近50%的门店分布在县域市场。

这种看似"保守"的扩张策略背后,究竟蕴含着怎样的商业逻辑?

下沉市场掘金的古茗

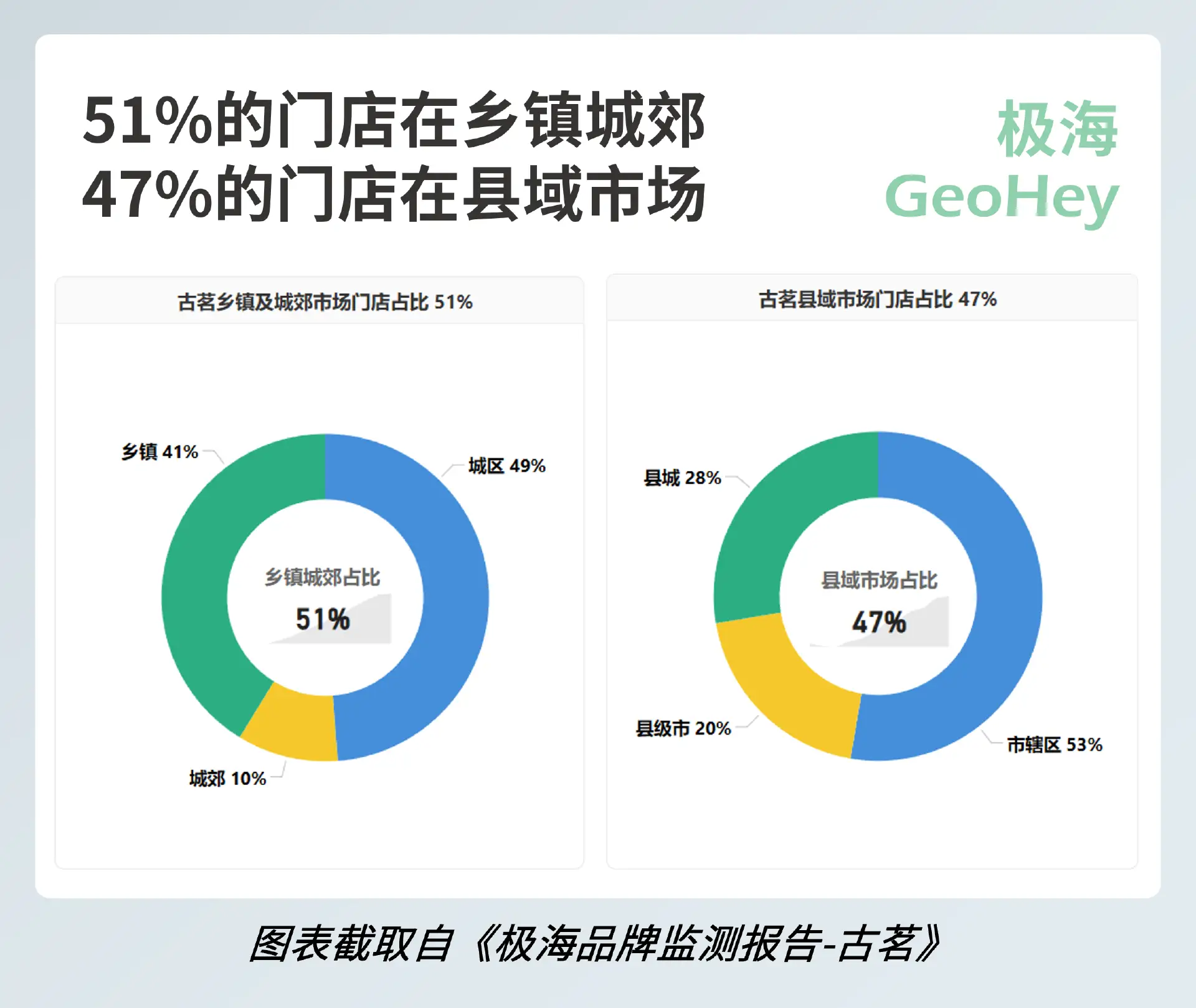

古茗的下沉趋势仍在不断强化,2024年,三线及以下城市贡献了近80%的新增在营门店,增长率15%,是二线及以上城市的3倍多。古茗在乡镇城郊和县域市场的增长也普遍高于城区和直辖市,在营门店占比逐年提升。

古茗的下沉战略能够顺利推进,很大程度上得益于其强大的加盟体系。据其招股说明书披露,2023年古茗加盟商的单店经营利润达到37.6万元,20%的利润率远超行业10-15%的平均水平。在四线以下城市,加盟商的单店经营利润更是达到了38.6万元。

这样的盈利能力带来的扩张意愿,成为古茗快速渗透下沉市场的重要推手。截至2024年9月,经营古茗门店超过两年的加盟商平均拥有2.9家门店,71%的加盟商经营两家或以上加盟店。

然而,随着行业竞争加剧,古茗也面临着新的挑战。2024年前三季度,新开加盟店的日均GMV从去年同期的5800元降至5200元,加盟商流失率也从2021年的6.2%上升到了11.7%。

面对这种局面,古茗开始推出"首年零加盟费"政策,允许加盟费分三年支付,同时上线二手设备交易平台以降低开店成本。在产品端,持续加大研发投入,仅2024年前三季度就推出了85款新品,并开始试水性价比更高的产品策略。

供应链是护城河也是隐形枷锁

古茗的另一个核心优势在于其强大的供应链体系。截至2024年9月,古茗运营着22个仓库,总面积达22万平方米,其中包括6万多立方米的冷库空间。这个庞大的供应链网络确保了76%的门店都位于仓库150公里范围内,97%以上的门店能享受两日一配的冷链配送服务,且仓到店的平均物流成本低于GMV总额的1%,是行业平均水平的一半。

基于这一优势,古茗衍生出了区域密集开店的策略。浙江作为大本营,门店数量超过2000家,是古茗门店最多的省份,其中宁波、温州、杭州、台州又占据了城市榜的前四。截至2024年年底,共有八个省份门店数量超过了500,门店占比80%,GMV占比却高达87%。

但同时,这种高度依赖冷链配送的运营模式,实际上限制了品牌的扩张半径 —— 那些不在供应链覆盖范围内的城市,将很难获得足够的竞争力。

2024年新进入城市22个,70%以上为四五线城市,我们从图中可以很容易识别出一个特点,那就是这些新进入的城市都是成团分布的。与此同时,古茗在2024年退出了黑龙江大庆,东三省唯一一家门店。很好是解释了为什么万店的古茗仍然没能实现全国性覆盖的原因。