关店数首次超过开店数,优衣库在中国陷入门店增长困境

优衣库创始人柳井正曾在2010年表示,计划用10年时间在华门店总数增加至1000家,销售总额达到1万亿日元(约合人民币739亿元),超过日本市场。

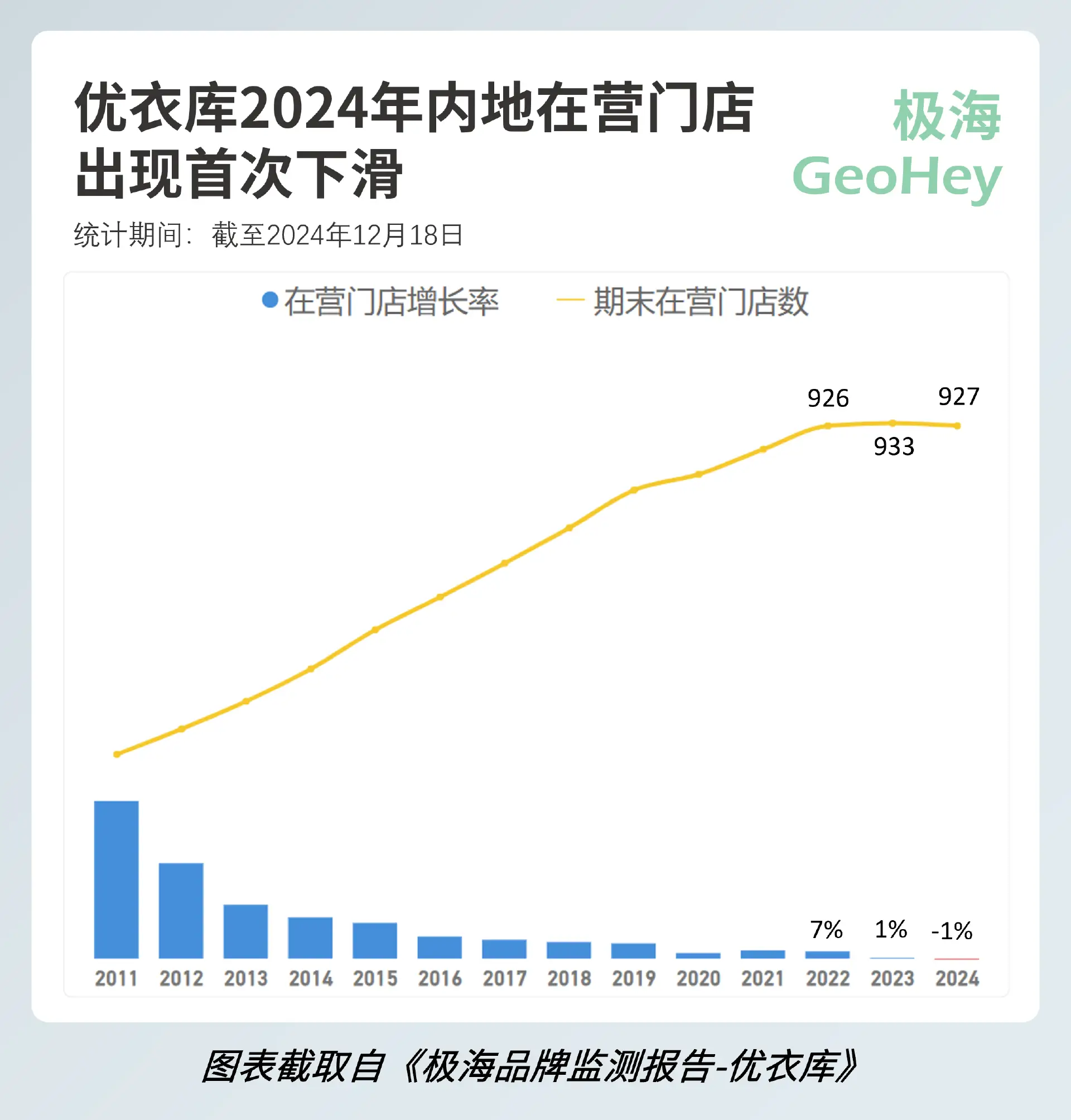

实现这一目标,优衣库比计划晚了近三年,据其财报披露,截至2023年8月底,优衣库在华门店数1031家,其中内地925家,香港33家,台湾73家,超过了日本的800多家。

实际上,根据极海品牌监测(https://stores.geohey.com)的数据显示,截至2023年年底,优衣库已经在内地29个省份190个城市拥有933家门店,是其进入内地市场以来门店数量的峰值,因为在接下来的一年里,持续了十几年增长的优衣库还是出现了下滑的趋势 —— 截至2024年12月18日,2024年优衣库新开门店39家,关闭门店45家,关店数首次超过了开店数,在营门店数下降到927家。

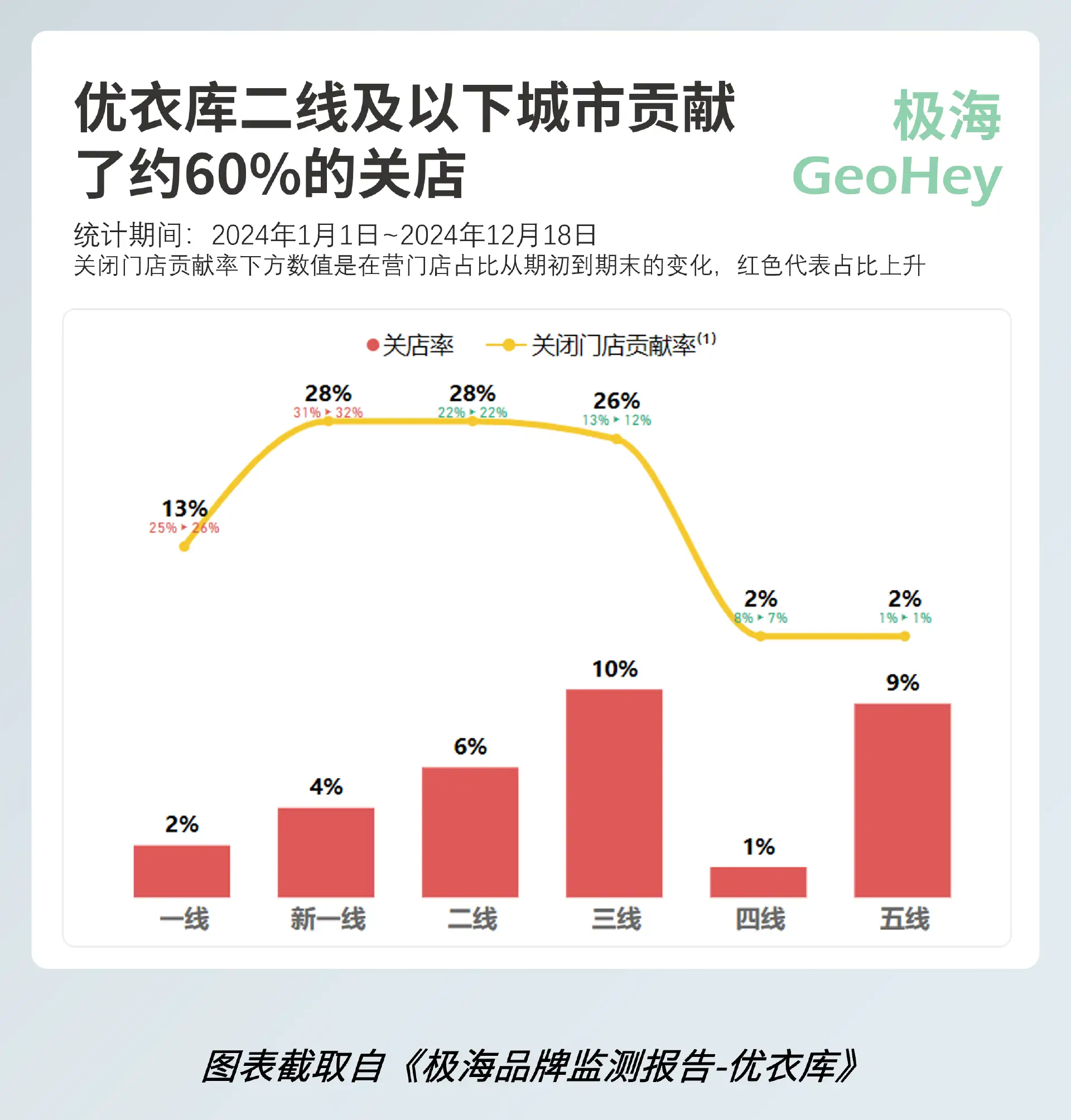

关店主要集中在二线及以下城市,这些城市的在营门店只占整体的40%左右,但却贡献了60%的关店,关店率几乎是一线、新一线城市的两倍。其中门店占比13%的三线城市的关店率甚至达到10%,贡献了26%的关店。

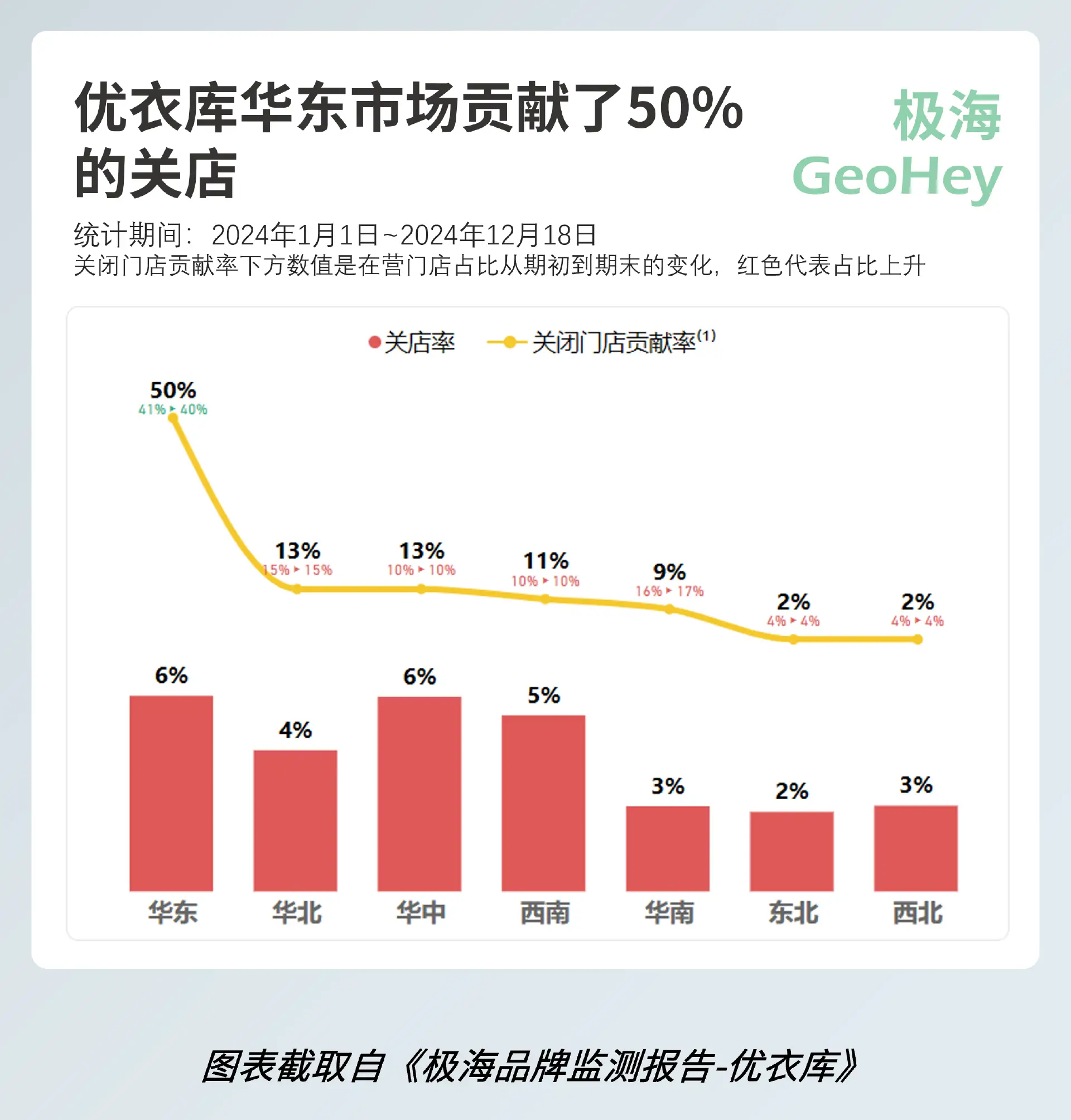

从关店区域看,华东市场在营门店最多,占比40%上下,但同时也是关店率最高的区域,以一己之力贡献了50%的关店,其中比较突出的是浙江、山东两省,又占到华东区域关店的一半以上。

与之相应的是财务表现的疲软,根据迅销集团发布的2024年财报,大中华区营收增长9.2%,营业利润增长0.5%,虽然仍保持了一定程度的增长,但较2023财年营收15%,利润25%的双位数增长明显放缓,其在大中华区的营收占比也下滑至22.1%。

导致业绩失速的原因有很多,核心的问题还在于当下经济环境下,消费者“平替”价值观的流行。消费者不再愿意再为品牌支付更高的溢价,转而消费更具性价比的白牌商品。历史上,优衣库正是凭借这一策略在日本崛起,只是历史虽然会在中国重复,但主角却不一定是优衣库了。

在优衣库公布的几项调整计划中,对影响利润率的价格干预较少,主要还是集中在降低运营成本、改进产品组合和优化门店布局上。

其中在门店布局上,优衣库计划从2024财年开始的三年内,每年对50家门店实施淘汰或改造,以提升在营门店的单店业绩。同时每年新开设50~80家新店,根据创始人柳井正的预计:“中国有14亿人,我们只有900到1000家店,我认为可以增加到3000家。”

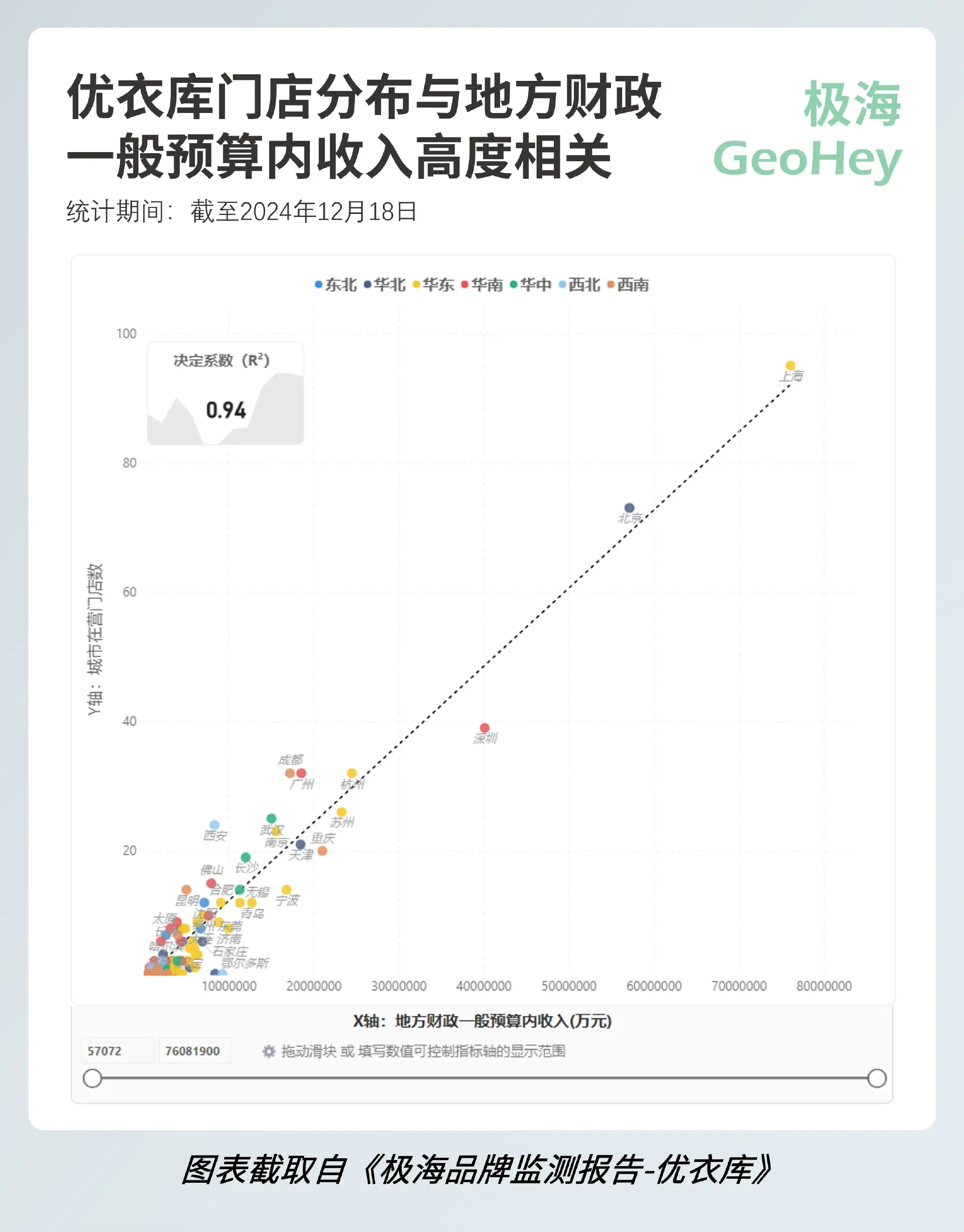

对于这一数字我们保持谨慎观望的态度,根据我们对优衣库门店城市布局的分析,其与城市地方财政一般预算收入高度相关,已经形成比较稳定的关联,也就是说,在优衣库当前的经营模式下,其在各个城市的增长不会有太大的空间,除非是市场环境或门店模型有了较大的变化,否则很难在直营的情况下实现门店的快速扩张。

但考虑到这一计划可能也是十年,其中充满了太多的变数,还是让我们持续关注吧!

本文也同期发表于极海品牌监测公众号。