万店肯德基 及其背后的汉堡市场

2023年12月15日,肯德基京杭大运河店在杭州武林门码头盛大开业,全国在营门店规模正式突破10,000家,达成首个万店目标。以万为始,接下来肯德基将重点从门店网络扩张、新品类开发及价格优化三大策略着手,依托强大的供应链体系,加速在中国市场的扩张,期望2026年覆盖中国超7亿消费者。

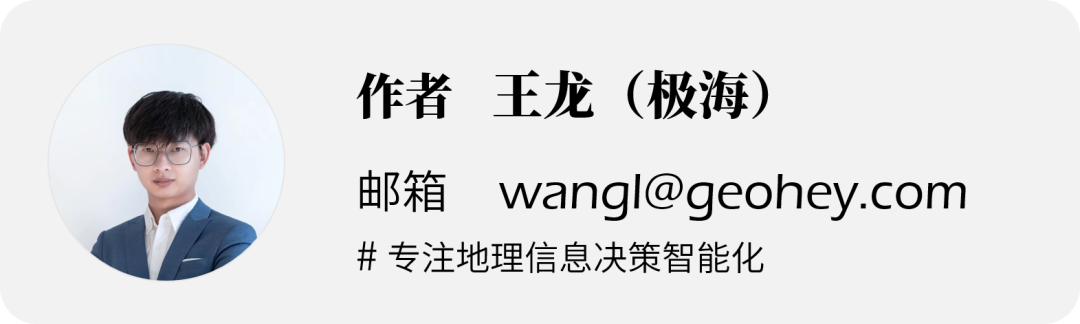

实现这一目标,需要肯德基执行更加坚定的下沉策略,尤其是在乡镇市场。根据极海品牌监测 (https://stores.geohey.com) 的数据,过去一年里,肯德基新开门店中有36%来自乡镇及城郊市场。

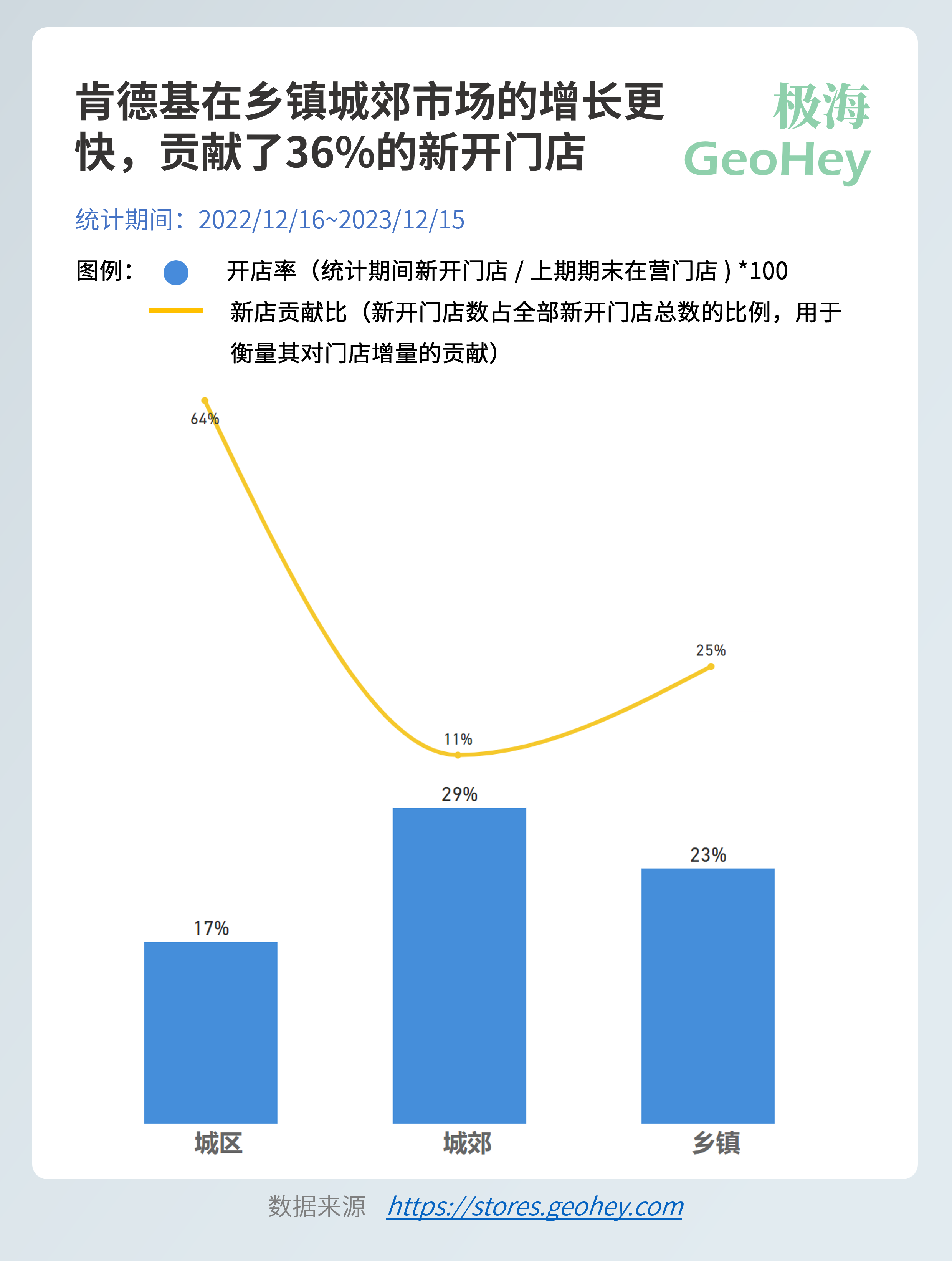

但毫无疑问,这一策略也将面临更多本土竞争对手的挑战,尤其是近期发展迅猛的塔斯汀。根据极海品牌监测的数据,过去一年,塔斯汀的门店数量增长了一倍,在全国247个城市拥有6300+家门店,不仅超过了肯德基的老对手麦当劳,且有40%的门店位于肯德基未来重点争夺的乡镇及城郊市场。

表面上,这是两个品牌之间的竞争,但如果我们更加深入的了解中国的汉堡市场,会发现背后是两个细分市场间的竞争。

这是全国连锁汉堡门店客单价的分布,以25元为界,左边是以华莱士、塔斯汀为代表的低价汉堡品牌,右边则是以肯德基、麦当劳为代表的高价汉堡品牌。

其中高价汉堡门店规模仅占整个连锁汉堡市场的三分之一,超过85%的门店集中在TOP3品牌,市场固化程度较高;而低价汉堡门店规模更大,几乎是高价汉堡市场的两倍,且行业集中度更低,市场及TOP3品牌仅占门店总数的60%,市场机会更大,这也是塔斯汀快速崛起的市场机遇。

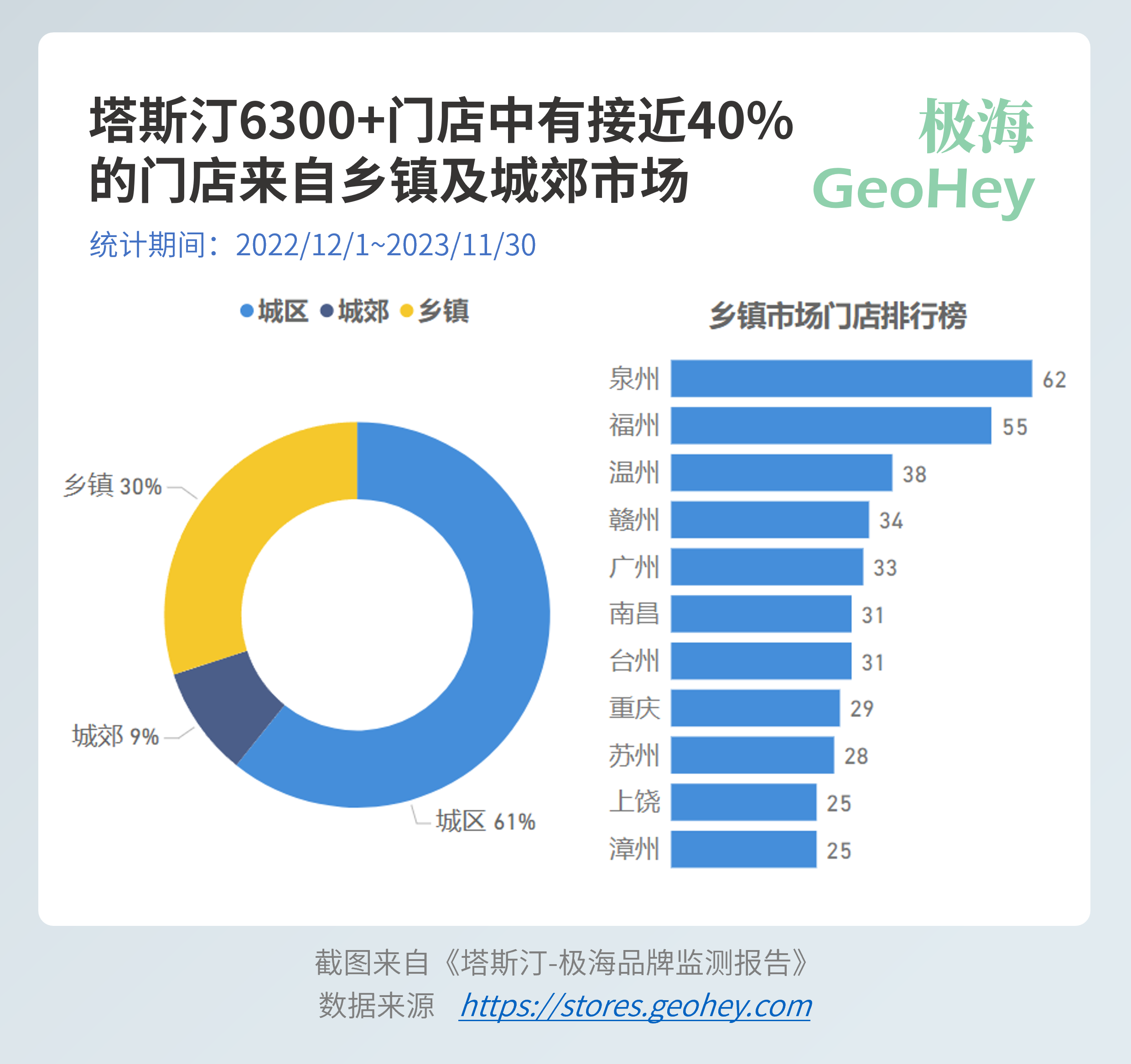

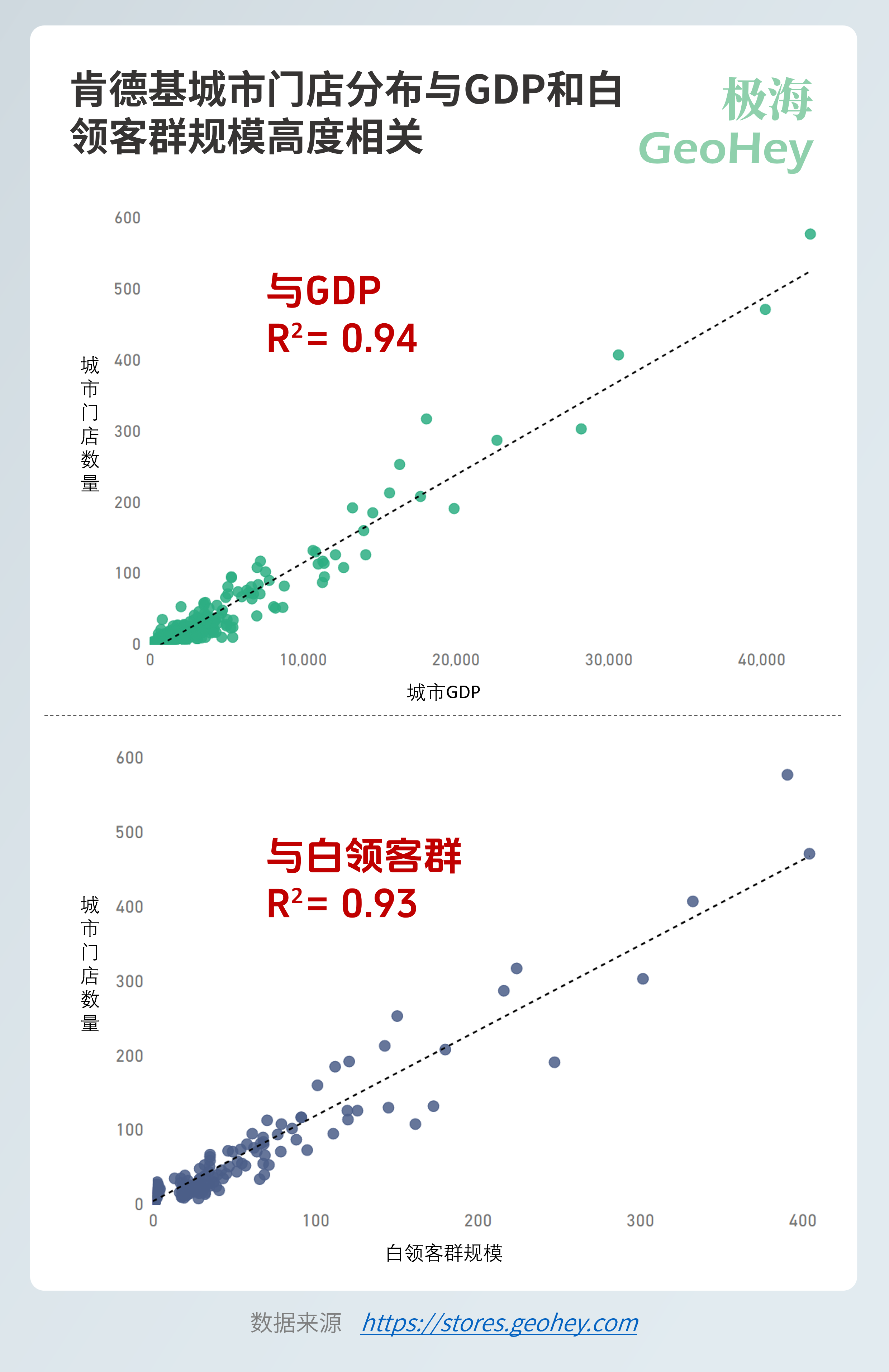

从上面的散点图中我们可以看到,一个城市现有高价连锁汉堡门店的规模与所在城市白领客群规模高度相关,几乎构成一条直线,二者决定系数R²高达0.94,粗略的理解,知道任何一个城市白领客群规模的大小,就可以预测这个城市有多少家高价汉堡门店,且整体预测准确率可以达到94%。

另一个与之高度相关的因素是一个城市的GDP水平,只不过二者间的R²要略低一些而已。

这里如果我们单独对肯德基的门店分布进行分析,就会发现肯德基在一个城市的门店规模与其GDP水平和白领客群规模同样高度一致,只不过在这里,GDP的解释性要更好一些。我们甚至可以据此判断,肯德基是按照城市GDP水平去规划城市门店容量的。

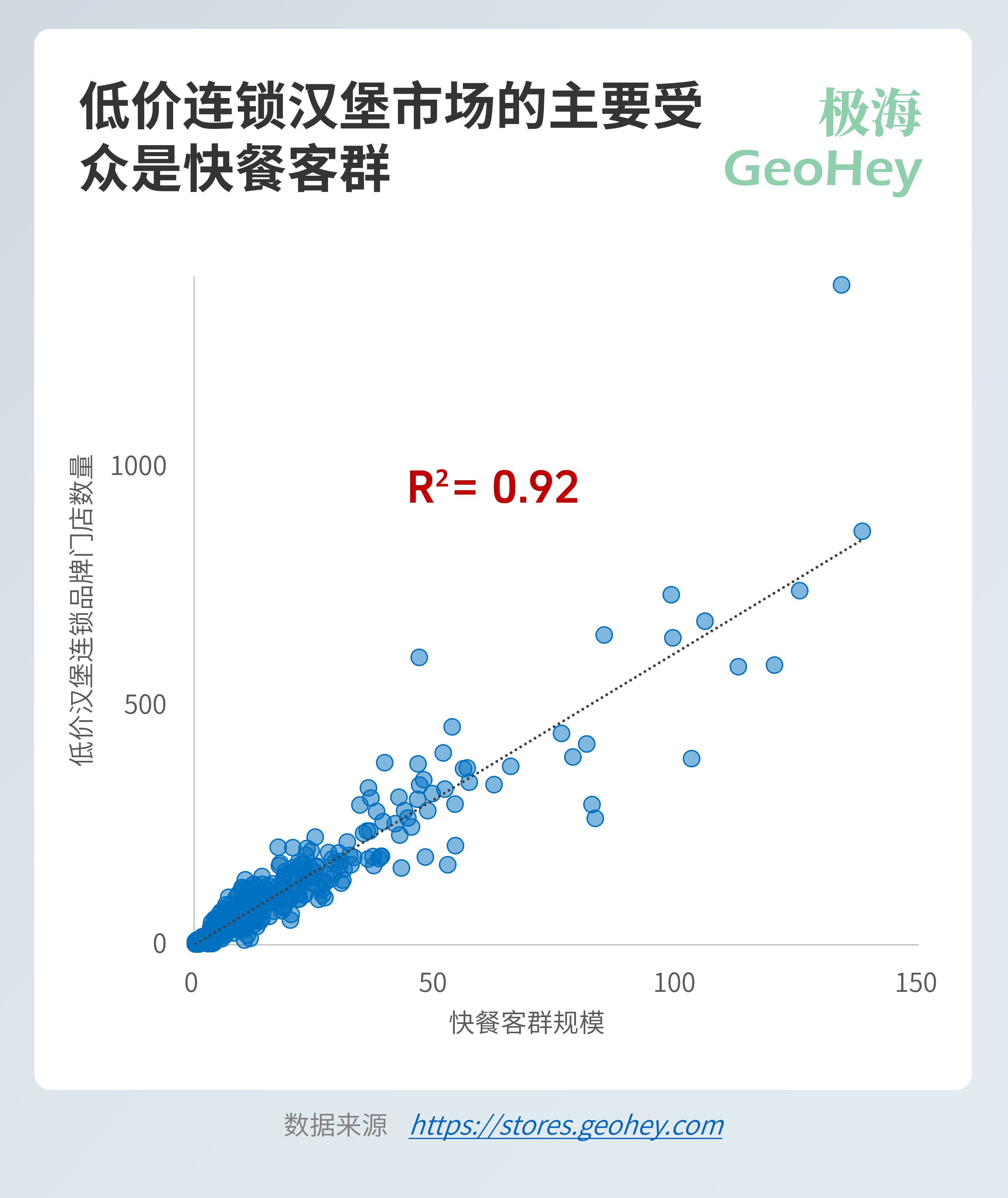

而低价连锁汉堡市场的主要受众是快餐客群,二者决定系数R²也达到了0.92,代表二者拥有极为稳定的相关性。

虽然白领客群和快餐客群的分类方法并不一致,我们很难直接比较,但大多数白领客群属于快餐客群,但快餐客群却不仅仅只有白领客群。毫无疑问,快餐客群覆盖的人数更高,几乎是白领客群的2倍,这一点在下沉市场表现的尤为突出。

所以如果肯德基想要在下沉市场获得更大的机会,除了在价格上做出更多的优化,满足更广大快餐客群性价比需求外,同时也要意识到,低价市场的受众及规模逻辑和原有的思路并不一致,同样需要做出调整才能更好的实现对门店整体布局的优化。

最后,我们还可以对汉堡市场未来3~5年的市场规模进行策略,但这并不是这篇文章的重点,所以我并不打算展开叙述,其逻辑和思路大家可以参考我的这篇文章《2万多家门店的蜜雪冰城,到底还能再开多少?》中对蜜雪冰城市场规模的预测。

这里我仅仅抛出我们预测的结果,让我们看看三年后是否会被证明:

1、未来3~5年连锁汉堡市场整体大约还有50%的增量;

2、低价连锁汉堡市场的增长空间几乎是高价连锁汉堡市场的2倍;

大家如果有兴趣也可以自行按照我的逻辑进行测算,看看哪些城市的潜在市场增长空间更大,或许会对你的城市决策带来一些清晰的洞察。