同样是20%,麦当劳的门店增长与肯德基有何不同?| 极海门店增长系

过去一年,虽然面临餐饮行业日益严峻的竞争环境,麦当劳和肯德基的门店规模却都实现了近20%的增长。但同样是20%,二者增长方向与趋势却不尽相同,体现了不同品牌在不同阶段的不同扩张思路。

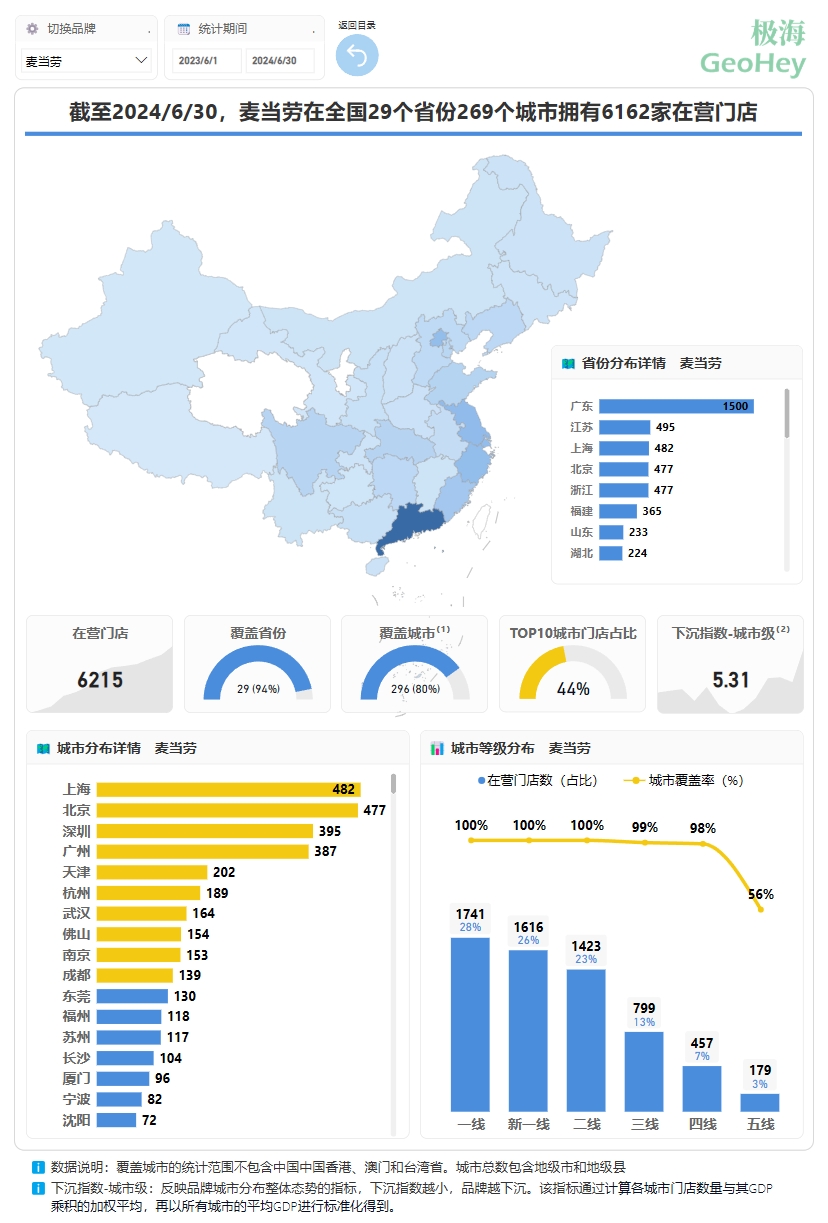

截至今年6月底,麦当劳在中国大陆29个省份269个城市拥有近6200家门店,几乎覆盖了除宁夏、青海以外的所有四线以上城市。

一般而言,#下沉 和 #加密是这个阶段品牌的扩张门店的主要方向,但对麦当劳而言却并非如此。

Part01 下沉?

麦当劳拥有很强的下沉潜力但过去一年却并没有明显的下沉迹象。

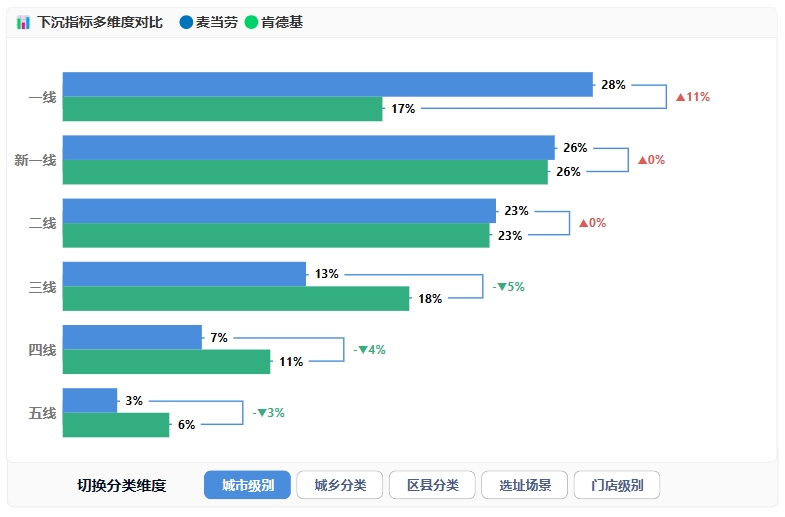

去年同期,麦当劳在二线及以上城市的门店占比高达76%,其中一线城市占比更是高出肯德基10%以上,而在三线及以下城市的布局明显偏低。

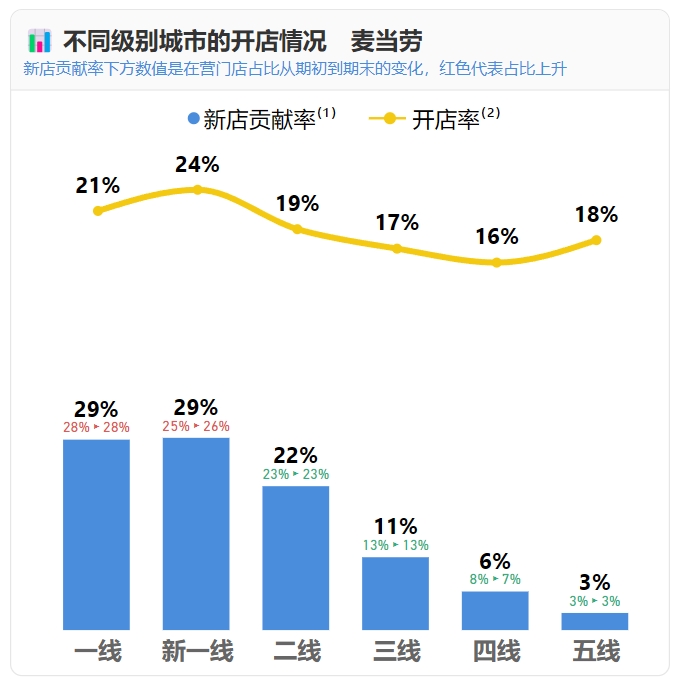

但无论是开店的速度(开店率:新开门店/上期期末在营门店)还是贡献(贡献率:分类新开门店/总新开门店),一线、新一线城市都要高于其他城市,进一步的增强了其在二线及以上城市的门店占比优势。

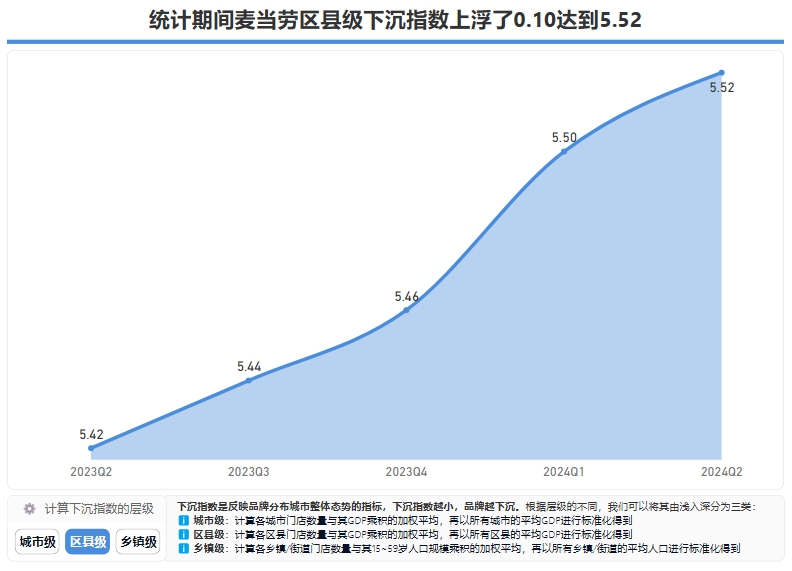

为了更好的说明一个品牌在过去一段时间内的下沉变化,这里我们需要引入一个新的量化指标——“区县级下沉指数”。

我们如何定义一个品牌的下沉态势呢?这里我们选择GDP作为衡量一个城市各个区县下沉程度的经济指标,通过计算各城市区县GDP与其门店数量乘积的加权平均,再用所有区县的平均GDP进行标准化得到。一个品牌在低GDP的区县分布越多,指数就越小,品牌也就越下沉。

在这一计算口径下,麦当劳的下沉指数为5.52,高于肯德基的4.27。而在过去一年,麦当劳的区县级下沉指数非但没有下降,反而在逐步上升,这意味着就整体而言,过去一年麦当劳在门店布局上更加侧重于经济发达的地区而非下沉。

Part 02 加密?

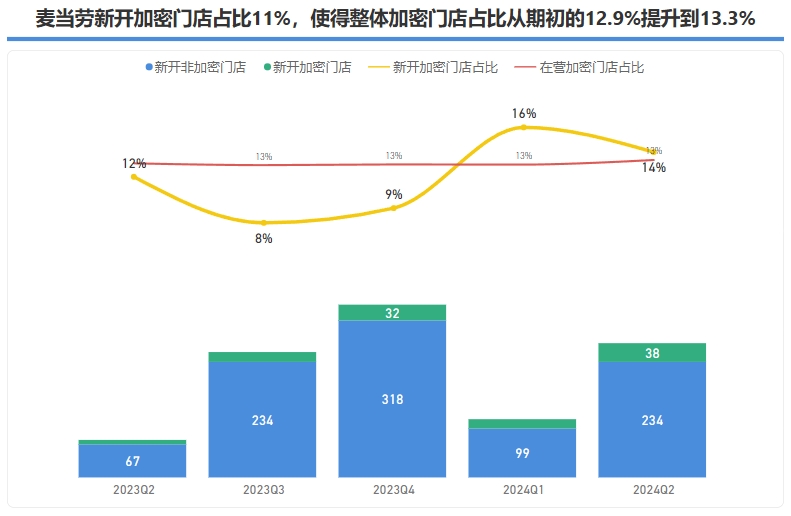

那麦当劳是在加密吗?我们将门店周边500米内存在其他同品牌在营门店的门店定义为“加密门店”,麦当劳过去一年新开门店中加密门店的占比仅为11%(同期肯德基的新开加密门店占比为18%),这使得其整体门店密度从12.9%微弱提升到13.3%。

Part 03 增长从何而来?

排除了两个选项,接下来让我们看看麦当劳过去一年在增长趋势上有哪些亮点。

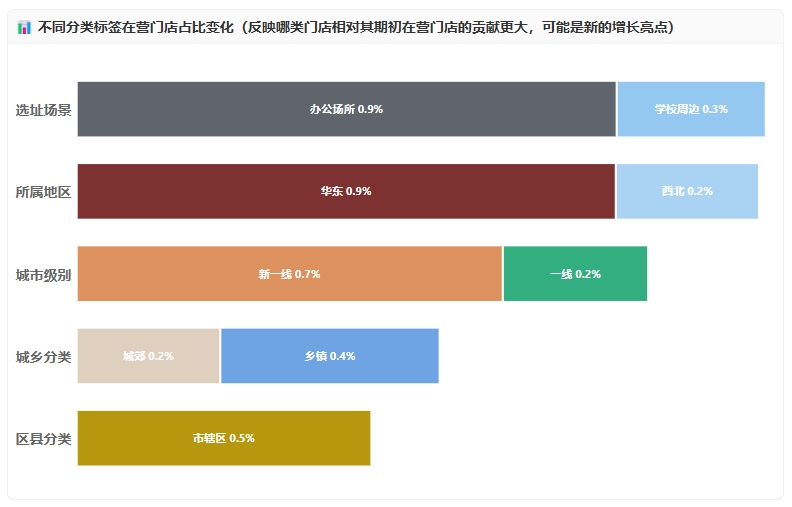

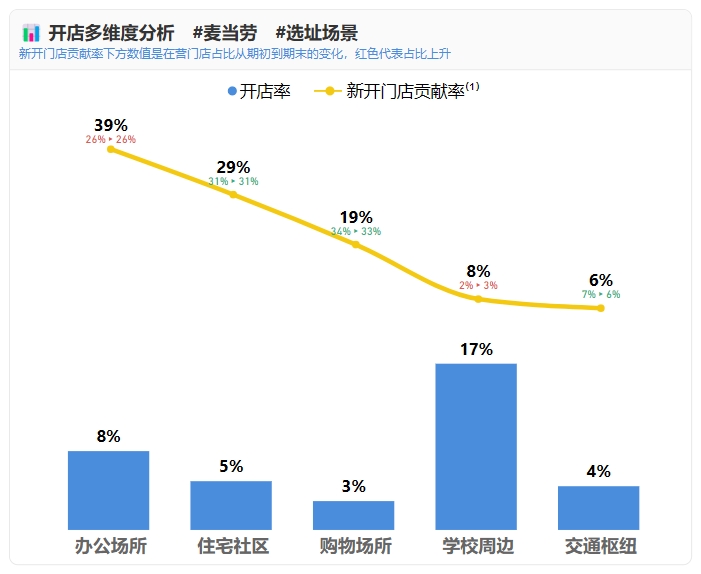

首先是在选址场景上,过去一年麦当劳在办公场所、住宅社区、学校周边的占比变化较大,尤其是学校周边开店率远超其他。

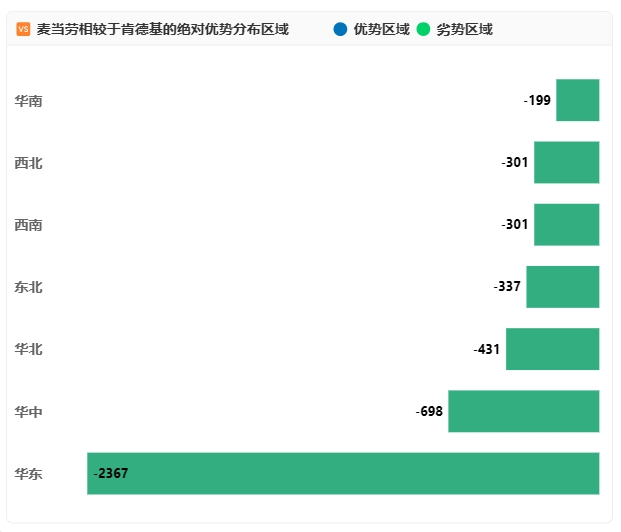

其次是在华东市场的大力拓展。相较于肯德基,麦当劳的相对优势市场主要在华南,在华东市场处于绝对劣势,仅仅在数量上就比肯德基少了近2400家,是造成二者门店规模差异的主要原因。

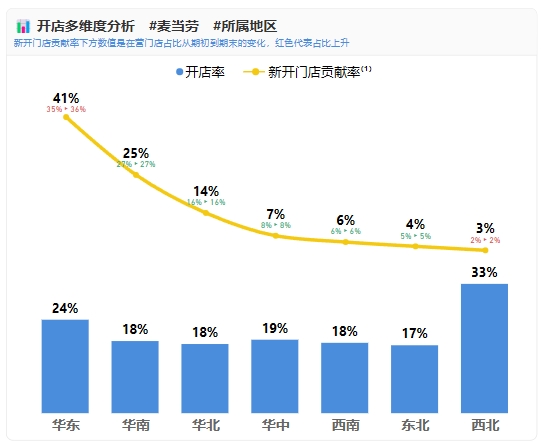

过去一年中,麦当劳在华东市场新开门店563家,贡献了41%的门店增量,加剧了二者在华东市场上的相互蚕食。

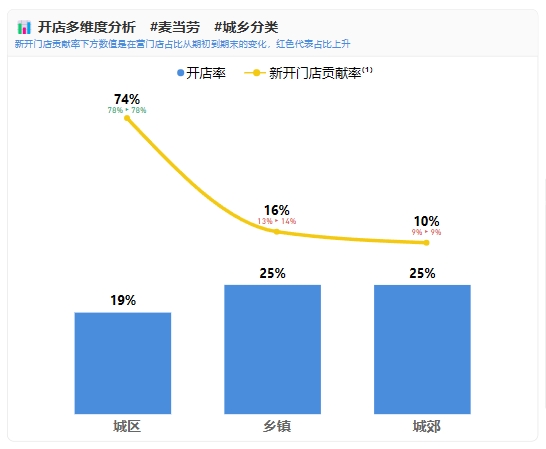

同时值得注意的是,麦当劳在乡镇市场上的发力也较为突出,乡镇、城郊市场的开店率均达25%,高于城区的的19%。

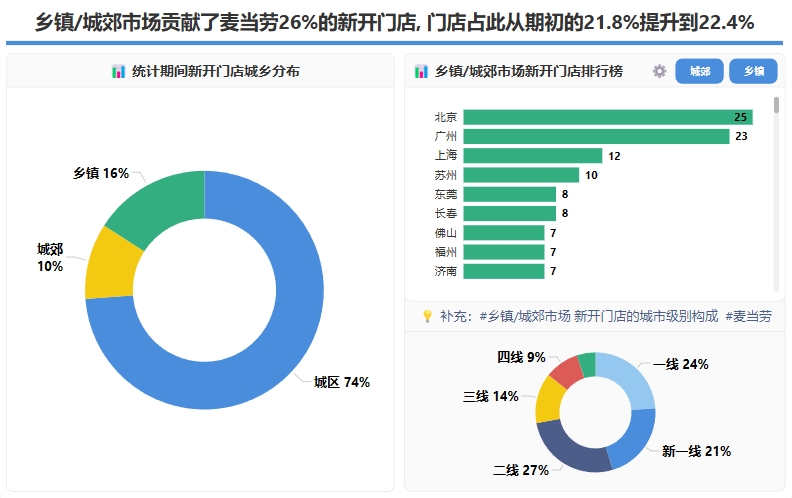

结合我们前面提到的,麦当劳在区县层级并没有下沉,不难推测出,麦当劳的主要发力点落在了发达城市的乡镇上,一线、新一线城市的乡镇地区占到近50%,其中北京、广州、上海、苏州等地的乡镇区域表现尤为突出。

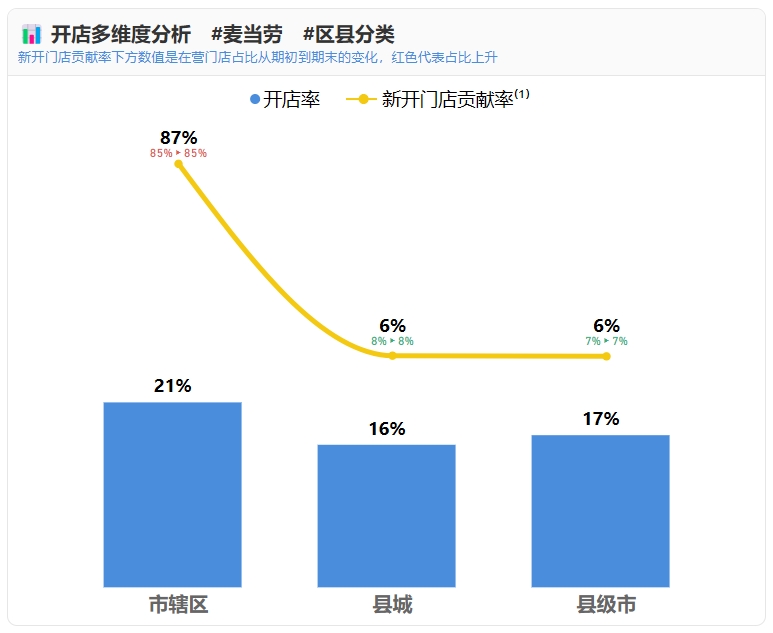

但在县域市场上,麦当劳却并未过多着力,仍以地级市的市辖区为主。

本文也同期发表于极海品牌监测公众号。