增长低迷的库迪咖啡开启了新的增长点

2024年10月22日,首店开业仅仅两年,库迪咖啡正式宣布其在全球市场的门店规模破万。作为对比,瑞幸咖啡达成这一目标用了超过5年。

但成就的背后依然掩藏着危机。事实上,进入2024年以来,库迪咖啡在国内市场已经陷入很长一段时间的增长困境。根据极海品牌监测(https://stores.geohey.com)的数据显示,2024年上半年,整整六个月的时间,库迪咖啡的在营门店仅仅增长了3%,相比于去年同期近3000%的增长严重失速。即使考虑到门店基数的不同,这一数据对比瑞幸咖啡同期22%的增长仍有着不小差距,要知道,此时瑞幸咖啡的门店规模已经是库迪的两倍了。

这一局面直到8月份才有所改变,库迪咖啡的每月增速开始恢复到5%以上的。从8月到10月的三个月期间,库迪咖啡新开门店近1700家,在营门店增长了21%,远超瑞幸咖啡同期7%门店增长率。

那么库迪咖啡本轮增长的方向主要来源于哪呢?

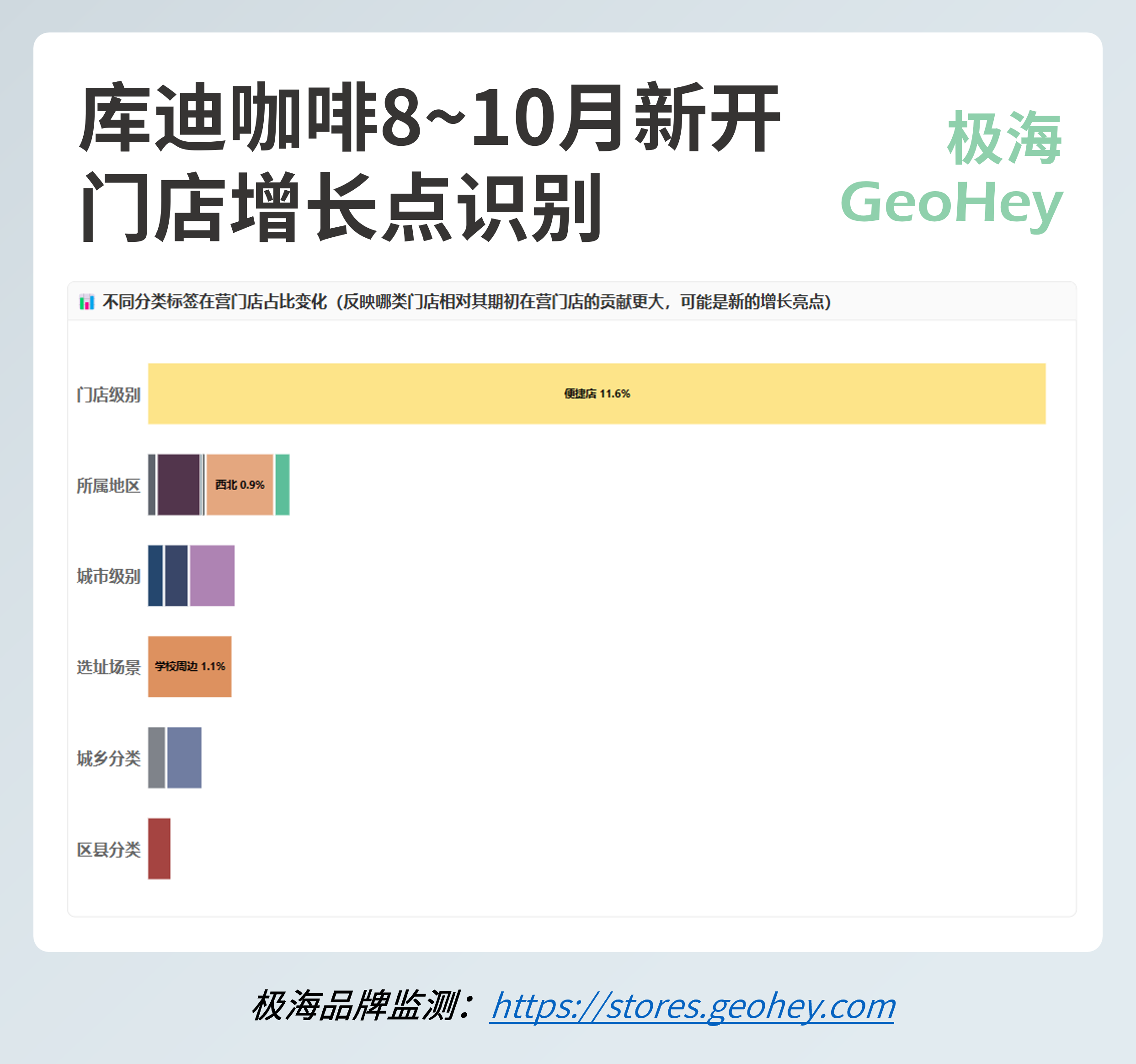

为了更好的回答这一类问题,我们使用了一种新的计算方法来识别品牌的阶段增长点。这里我们分别统计出不同城市级别、所属地区、城市/乡镇、直辖市/县域、门店级别的门店,在7月底和10月底两个时间节点的在营门店占比,然后计算出不同分类在营门店占比的变化,挑出其中占比增长的分类,并按其加总和的大小进行排序,这样增速相对较快的部分就会很容易突显出来了。

从上图我们可以很清楚的看到,最突出的门店级别,主要是便捷店(COTTI Express)的占比变化最为显著,从3% 提升到14%,占比增加11.6%。经过我的进一步统计,库迪咖啡这三个月新开了1000多家便捷店,贡献了62%的新开门店。而其他的增长点,如在西北和学校周边的加速扩展,也是其中一方面,但都没有便捷店的影响大。

这里所谓便捷店,就是我们常说的“店中店”。这一模式基于其他品牌已有门店的闲置空间加以改造和利用,省去了门店租赁的麻烦,提高了对空间和人员的利用效率,压缩了开店周期,在降低开店成本,提升拓店速度上有很大的优势。

根据公开报道,库迪计划在今年下半年新开8000家便捷店,也就是按计划便捷店要占到国内门店总数的一半以上,成为库迪咖啡的主导店型。而根据极海品牌监测的数据,截至11月11日,库迪咖啡已经在全国31个省份240个城市全面铺开1300多家便捷店,距离8000家的目标还有一定的差距。

其实不仅仅是库迪,很多咖啡品牌如Tims天好咖啡、NOWWA挪瓦咖啡都布局了大量的店中店,肯德基更是借助已有门店拓展了KCoffee,便利蜂则尝试了不眠海。不去讨论他们在商业上是否成功的问题,这一现象的频繁出现,是否也预示着餐饮市场环境的变化呢?

在我看来,“店中店”与“24h营业”、“全时段经营”等经营策略类似,内核都在实现一个结果——提高坪效!

但这一诉求看似合理,实际却与过去10年的流行的“定位理论”大相径庭。过去做餐饮强调的是爆品和专业,专注满足消费者某一个痛点;现在则希望通过满足顾客的多种需求来提升门店业绩。为什么曾经行之有效的策略如今却转向了呢?在我看来,原因主要有两个方面:

一是供给端的变化。食品工业(预制菜)和信息技术的发展使得餐饮供应链越来越完善,减少了对人的依赖。

过去我们强调专业,很大程度上是在通过减少SKU,实现了三个优势:

- 将更多资源和精力投入到食材选择、烹饪技艺和口味的调试上,确保产品的高品质和独特性;

- 使得厨房操作流程更加标准化,出餐速度更快,也更易于复制,有利于连锁经营和扩张;

- 使得供应链管理更为简单,减少库存压力和食材浪费,降低运营成本,提高经营利润;

但食品工业的发展正在逐渐消解这些优势,特别是像咖啡这种模块化程度较高的品类,增加一个品类的成本、难度和要求比过去要低很多,品控也要好做得多,这就让多元化经营成为可能。

二是竞争和市场环境的变化。

- 市场竞争加剧,由增量竞争向存量竞争时代转变。增量竞争时代通过差异化吸引客户更有效率,但在存量竞争时代由于缺乏新的增长点,只能不断向多元化和全时段经营要业绩;

- 产品同质化严重,品牌价值被消解,消费者变得更加追求就餐的便利与实惠;

- 经济环境趋于保守,经营者更趋向于通过低成本和多元化的方式来抵御风险,尤其是相对固定且占大头的租金成本;

对此您有什么看法呢?

本文也同期发表于极海品牌监测公众号。